DeFi完全マップ 2026|使う/組む/乗っかる事業意思決定フレーム

約39分で読めます

約39分

目次(タップで折りたたみ)

DeFi は2026年に「投機の話題」から「事業設計のインフラ」に位置づけが変わった。 BlackRock BUIDL を筆頭とする機関 RWA Vault の本格流入、Sonic / Berachain の垂直統合 L1 の台頭、改正資金決済法によるステーブルコイン法制度の進展により、事業者にとって DeFi は「採用するか / 組むか / 乗っかるか」の意思決定領域に入った。本記事は経営層・事業責任者向けに、DeFi の全体構造を XTELA 独自の マネーレゴ4層モデル で整理し、主要プロトコル13本の横断スコアリング、Ethereum / 垂直統合L1 / Solana の3極棲み分け、3戦略の意思決定マップ、開発期間・コスト概算、日本制度との接続点を一枚で見渡す。

本記事は技術解説であり運用は読者の自己責任。XTELA は法務・投資助言を提供しません。投資判断・税務判断は資格を持つ専門家にご相談ください。

目次

- なぜ2026年に事業者は DeFi を理解する必要があるのか

- DeFiの歴史と現在地 — 2020 Summer から 2026 RWA 時代まで

- マネーレゴの4層構造 — XTELA の DeFi 整理モデル

- DeFi完全マップ 2026 — 主要プロトコル横断スコアリングと個別解説

- 3極構造の棲み分け — Ethereum / 垂直統合L1 / Solana DeFi

- 失敗構造の解剖 — DeFi 4つの代表的崩壊パターン

- 「使う / 組む / 乗っかる」3戦略の意思決定マップ

- 開発期間とコストの目安

- 日本制度との接続点と税制リスク

- 層・テーマ別の個別記事

- まとめ

1. なぜ2026年に事業者は DeFi を理解する必要があるのか

2020-2022年の DeFi は「個人投機家のオモチャ」だった。だが2026年現在、DeFi は事業設計の選択肢として無視できない位置に上がった。理由は3つの構造変化が同時に起きたためだ。

(1) 機関マネーの本格流入

BlackRock BUIDL(米国短期国債トークン化ファンド)は2024年3月20日の Ethereum 上ローンチ以降、2026年4月時点で AUM 約 $2.5B 超に到達した(出典: RWA 全体動向は RWA.xyz / DefiLlama RWA カテゴリ を参照)。Ondo Finance OUSG、Securitize、Franklin Templeton FOBXX、WisdomTree、Hashnote USYC などのRWA トークン化ファンドが続く。これらは「DeFiレールに乗った機関金融商品」であり、その流動性・利回り設計は ERC-4626 等の DeFi 規格を直接利用している。

事業者から見ると、「BlackRock が乗っているレールに自社プロダクトを接続できる」状況が生まれた。これは過去5年間で初めて、伝統金融のフラッグシップ機関と同一インフラを共有できる構造ができたことを意味する。

(2) L1多極化と垂直統合の台頭

2024年12月にメインネット稼働した Sonic(Fantomリブランド)は、TVL を66日で $1B に到達させ、Fee Monetization(FeeM)で開発者に手数料の最大90%を還元する設計を打ち出した(出典: DefiLlama 、Sonic 公式 docs )。Berachain は Proof of Liquidity(PoL)でネイティブ dApp と流動性供給を一体化した。

「Ethereum 集中の DeFi」から「Ethereum + 垂直統合 L1 + Solana DeFi の3極構造」への移行が進んでいる。事業者は「どの極で DeFi を組むか」という基本判断を下す必要が出てきた。

(3) 日本制度の整備加速

法人保有暗号資産の期末時価評価見直しは2024年4月以後に終了する事業年度から適用済(令和6年度税制改正。自己発行以外で第三者保有の暗号資産は一定要件下で期末時価評価対象外)。改正資金決済法によるステーブルコイン規制、JPYC(資金移動業ベース)・JPYSC(信託受益権ベース)・Project Pax(メガバンク連合)の国内発行、Bitget Wallet × Netstars の決済実装など、「日本企業が DeFi に法的に接続できる」前提が整いつつある。

個人の20%分離課税は2028年以降の見込みで未確定だが、法人側の整備は先行している。事業者にとって、DeFi を扱う上での法務リスクが「全面禁止に近いグレーゾーン」から「業態ごとの線引きが明示される領域」に変わった。

3つの変化が同時に起きた意味

この3つは独立ではなく、相互に強化する関係にある。機関マネーが流入することで規制整備が進み、規制整備が L1 多極化を支え、L1 多極化が機関にとっての選択肢を増やす。

事業者は「DeFi をニュースとして見る」フェーズの終わりを認識する必要がある。「自社プロダクトに何を組み込めるか / 何を作るべきか / 何に乗るべきか」の意思決定を迫られる段階に入った。

2. DeFiの歴史と現在地 — 2020 Summer から 2026 RWA 時代まで

DeFi の事業判断には、過去6年間の流れを押さえることが不可欠だ。「なぜ今この設計が標準なのか」「次に何が壊れるか」は、過去のパターンから読める。

2020年 — DeFi Summer の起点

Compound が COMP トークンを2020年6月に配布開始し、流動性マイニングが爆発的に広がった。Uniswap v2(2020年5月)、Yearn Finance(YFI、2020年7月)、Sushiswap(2020年9月、Uniswap の vampire attack)と立て続けにイノベーションが生まれ、DeFi の TVL は2020年初の $1B 未満から年末に $15B まで急成長した(出典: DefiLlama )。

この時期のキーワードは「Composability(組み合わせ可能性)」。各プロトコルが他プロトコルの上に積み上がるレゴブロック状の構造が確立し、後の「マネーレゴ」という呼称の源流となった。

2021年 — TVL ピークと DeFi 2.0

DeFi TVL は2021年11月にピーク $179B(DefiLlama 計)に到達。OlympusDAO(OHM、protocol-owned liquidity)、Tokemak、Convex Finance などの「DeFi 2.0」と呼ばれる新世代プロトコルが登場した。Avalanche、Fantom、Polygon、Arbitrum、Optimism などの代替 L1/L2 が DeFi を取り込み、Ethereum 一極だった構造が分散し始めた。

2022年 — 大崩壊の年

2022年5月、Terra/Luna がアルゴリズミックステーブル UST のデペッグから72時間で完全崩壊した。ピーク時に約 $60B 規模だったエコシステムが崩壊し、約 $40-45B の市場価値が消失した。続く6月の Three Arrows Capital 破綻、Celsius / Voyager 破綻、11月の FTX 破綻が連鎖し、DeFi TVL は $179B のピークから $40B 未満まで縮小した。

事業者の教訓: 「アルゴリズミック × ステーブル × Lending」の三重結合は破綻時にカスケード崩壊する。Anchor Protocol(Terra上の Lending、UST 預金で年率20%固定利回りを謳った)の崩壊は、「持続不可能な利回り設計」が破綻トリガーになる典型例として記録された。

2023年 — 再建と新基盤

2023年7月30日、Curve Finance で Vyper compiler のバグに起因する reentrancy 攻撃が発生し、複数プールで合計約 $70M の損失(出典: Rekt News )。CRV 価格急落で創業者 Michael Egorov の大量CRV担保ポジションが連鎖清算リスクを抱え、OTC取引で対応した。

一方で Liquid Staking(Lido、Rocket Pool、Frax sfrxETH)が拡大、Restaking(EigenLayer、2023年6月メインネット)が新カテゴリとして立ち上がる。RWA セクター(MakerDAO の米国債組み込み、Centrifuge、Goldfinch)が「収益の安定化」軸で再評価された。

2024年 — 機関採用本格化

2024年3月20日、BlackRock が BUIDL ファンドを Ethereum 上でローンチ。トークン化米国債市場が爆発的に拡大。Ondo Finance OUSG、Securitize、Franklin Templeton FOBXX、WisdomTree、Hashnote などが続いた。

EigenLayer の Restaking が AVS(Actively Validated Services)エコシステムを形成。EigenDA、AltLayer、Witness Chain などが Restaked ETH を担保にした分散サービスを構築した。

L2 が成熟し、Base(Coinbase)、Arbitrum、Optimism、zkSync、Starknet などで DeFi TVL が拡大。Ethereum L1 の TVL 比率は相対的に低下した。

2025年 — L1多極化の本格化

Hyperliquid(独自 L1 のオンチェーン Perpetual DEX)が急成長、Solana 上の Jupiter、Drift、Kamino が高頻度 DeFi として地位を確立。Sonic Labs(旧 Fantom)が2024年12月にメインネット稼働、Berachain が2025年に稼働した。

「Ethereum + L2 集中」から「Ethereum + L2 + Solana DeFi + 垂直統合 L1」の多極構造へ。MakerDAO は Sky へリブランドし、ガバナンス・トークン経済を再設計した。

2026年 — RWA Vault 時代と規制接続

2026年4月時点で BlackRock BUIDL AUM は約 $2.5B 超、トークン化米国債市場全体は約 $13.5B 規模に到達した(出典: RWA.xyz / DefiLlama RWA カテゴリ )。日本では法人期末時価評価の見直しが令和6年度税制改正で措置され(2024年4月以後に終了する事業年度から適用)、JPYC・JPYSC・Project Pax が並行発行されている。

DeFi TVL は約 $100-150B 規模で推移、収益構造が「投機手数料」から「機関接続による安定運用」にシフト(出典: DefiLlama )。Pendle 等の固定利回りプロトコルが機関の利回り設計に組み込まれている。

6年間で残った本質

過去6年間の変動から、事業者が押さえるべき本質は3つだ。

| 学び | 内容 |

|---|---|

| Composability は最大の価値 | DeFi プロトコルは単体ではなく組み合わせで価値を生む。「マネーレゴ」の発想は2020年から不変 |

| 持続不可能な利回りは破綻する | Anchor 20%固定、Terra/Luna 連鎖、アルゴリズミックステーブル全般 |

| 機関接続は規格の標準化を要求する | ERC-4626、ERC-20、EIP-2535 等の規格適合が機関採用の前提 |

これらは2026年以降も変わらない設計原則として機能する。

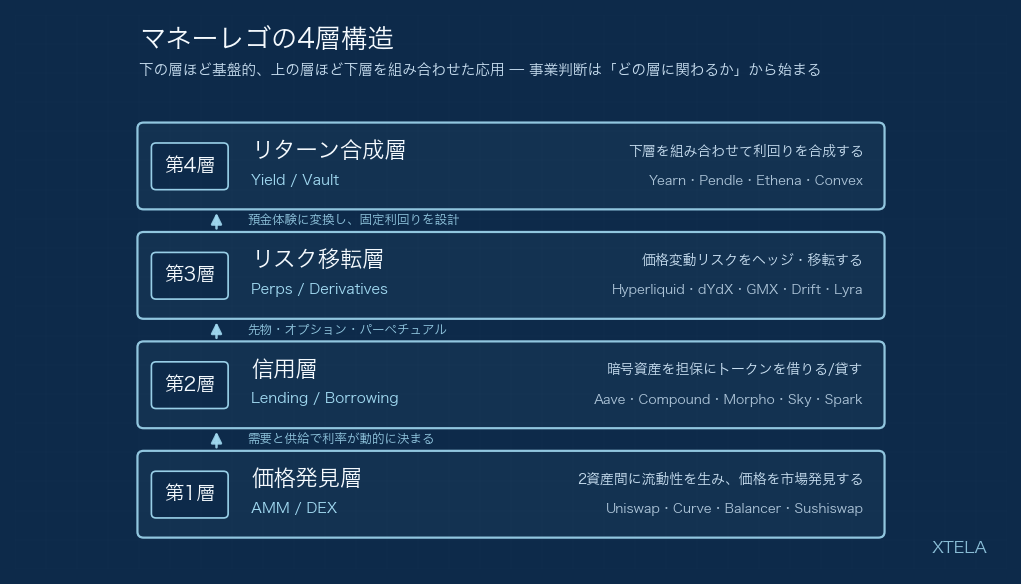

3. マネーレゴの4層構造 — XTELA の DeFi 整理モデル

DeFi を理解するには、個別プロトコルを並列に並べるのではなく、機能で4層に分けて見るのが事業判断に最も近い。XTELA は DeFi プロトコル群を「マネーレゴ」と捉え、以下の4層構造で整理する。

図1: マネーレゴ4層構造

下の層ほど基盤的、上の層ほど下層を組み合わせた応用。事業判断は「どの層に関わるか」から始まる。

第1層: 価格発見層(AMM / DEX)

役割: 任意の2資産間に流動性を生み、価格を市場発見させる。買い手と売り手のマッチング機能。

代表プロトコル: Uniswap v2/v3/v4、Curve、Balancer、Sushiswap、PancakeSwap、Jupiter(Solana)、Trader Joe(Avalanche)

事業視点:

- 「自社トークンの価格をどう成立させるか」

- 「自社 DEX を持つか、既存 DEX のオンランプを使うか」

- 「LP として流動性を提供する場合のリスク(impermanent loss)と収益のバランス」

特徴的なリスク:

- Impermanent Loss(IL): 価格変動で LP の機会損失が発生

- MEV: サンドイッチ攻撃、JIT 流動性

- Oracle 価格操作(特にロー流動性プール)

第2層: 信用層(Lending / Borrowing)

役割: 暗号資産を担保にトークンを借りる/貸す。利率は需要と供給の動的均衡で決まる。

代表プロトコル: Aave v3、Compound III、Morpho、Spark Protocol、Maple Finance、Goldfinch、Euler v2

事業視点:

- 「短期資金を DeFi で調達できるか」

- 「自社の RWA を担保化できるか」

- 「機関顧客向けの暗号資産担保ローンを提供できるか」

特徴的なリスク:

- 清算カスケード: 価格急落で複数の借入が同時清算され市場をさらに崩す

- Oracle 攻撃: 担保価格の改ざんで不正借入

- 利率曲線の Kink point 設計ミス: 流動性枯渇

第3層: リスク移転層(Perpetuals / Derivatives / Options)

役割: 価格変動リスクをヘッジ・移転する。レバレッジ取引・先物・オプション・パーペチュアル。

代表プロトコル: Hyperliquid、dYdX v4、GMX、Drift Protocol、Aevo、Lyra Finance、Premia、Vertex Protocol

事業視点:

- 「自社の在庫リスク(暗号資産・ステーブルコイン)をヘッジできるか」

- 「機関顧客向けに先物プロダクトを組めるか」

- 「ボラティリティをオプションで売って収益化できるか」

特徴的なリスク:

- Funding rate の急変動

- 清算メカニズムの不備(auto-deleveraging)

- Oracle TWAP 操作

第4層: リターン合成層(Yield / Vault)

役割: 上記3層を組み合わせて利回りを合成し、シンプルな預金体験に変換する。固定利回り・自動複利・分離トークン化。

代表プロトコル: Yearn v3、Pendle、Ethena USDe、Convex、Aura、Sommelier、Origin Protocol

事業視点:

- 「自社預金プロダクトの内部運用に何を使うか」

- 「Pendle PT で固定利回りを設計できるか」

- 「機関顧客向けの利回り商品を構築できるか」

特徴的なリスク:

- 積み上げた下層リスクの統合(Strategy の連鎖ハック)

- Vault 設計の精度問題(shares 計算ズレ、withdraw 経路の安全性)

- 利回り源の持続性

なぜ4層構造で見るべきか

3つの理由がある。

(a) 競合と提携の関係が見えやすい

同層内は競合(Uniswap vs Curve、Aave vs Compound)、異層間は補完(Aave + Yearn、Uniswap + Pendle)。事業者が DeFi 提携を考えるとき、「どの層と組むか」が最初の意思決定になる。

(b) リスク特性が層ごとに違う

第1層(AMM)は impermanent loss、第2層は清算カスケード、第3層は funding rate と Oracle 攻撃、第4層は積み上げた下層リスクの統合。リスク評価が層単位でできる。

(c) 規制適用が層で異なる

第2層(Lending)は貸金業の論点、第3層(Perps)は金融商品取引業の論点に近い。第4層(Vault)は投資運用業の論点。層を分けることで規制境界を見やすくできる。

4. DeFi完全マップ 2026 — 主要プロトコル横断スコアリングと個別解説

DePIN完全マップ・L2完全マップと同じく、主要 DeFi プロトコルを XTELA 独自の5軸で評価する。スコアは5軸の合計(各軸5点満点、合計25点満点)。

評価5軸

| # | 軸 | 評価観点 |

|---|---|---|

| A | 実需収益 | プロトコル手数料収益・実 ARR の規模と継続性 |

| B | 流動性・採用 | TVL・ユーザー数・統合数 |

| C | 機関採用 | 機関投資家・伝統金融との接続実績 |

| D | 設計頑健性 | セキュリティ実績・コード成熟度・監査履歴 |

| E | 規制適応性 | 米欧日の規制との接続性・コンプラ余地 |

主要プロトコル スコア表(2026年4月時点)

| プロトコル | 層 | A | B | C | D | E | 合計 |

|---|---|---|---|---|---|---|---|

| Uniswap (v2/v3/v4) | 第1層 | 5 | 5 | 4 | 5 | 3 | 22 |

| Curve | 第1層 | 4 | 4 | 3 | 4 | 3 | 18 |

| Balancer | 第1層 | 3 | 3 | 2 | 4 | 3 | 15 |

| Aave v3 | 第2層 | 5 | 5 | 4 | 5 | 4 | 23 |

| Compound III | 第2層 | 3 | 3 | 3 | 4 | 4 | 17 |

| Morpho | 第2層 | 4 | 4 | 4 | 4 | 3 | 19 |

| MakerDAO / Sky | 第2層 | 5 | 4 | 4 | 5 | 4 | 22 |

| Hyperliquid | 第3層 | 5 | 5 | 3 | 4 | 2 | 19 |

| dYdX v4 | 第3層 | 3 | 3 | 3 | 4 | 3 | 16 |

| GMX | 第3層 | 3 | 3 | 2 | 3 | 2 | 13 |

| Pendle | 第4層 | 4 | 4 | 4 | 4 | 3 | 19 |

| Yearn v3 | 第4層 | 3 | 3 | 2 | 4 | 3 | 15 |

| Ethena (USDe) | 第4層 | 4 | 5 | 3 | 3 | 2 | 17 |

注: スコアは XTELA の整理であり業界の総意ではない。各軸は2026年4月時点の公開情報に基づく定性評価で、絶対的順位を示すものではない。投資判断・採用判断には個別の精査が必要。

主要プロトコル個別解説

スコア上位プロトコルを中心に、なぜそのスコアか、事業者にとっての意味は何かを整理する。

Aave v3(合計 23点、第2層トップ)

DeFi Lending の事実上の王者。2017年に ETHLend として創業し、2020年に Aave へリブランド、2022年3月に v3 をマルチチェーン展開(Ethereumメインネットへの展開は2023年1月)。2026年時点で複数チェーン(Ethereum、Arbitrum、Optimism、Base、Avalanche、Polygon 等)に展開し、Lending カテゴリで圧倒的な TVL シェアを持つ。

事業視点での評価:

- 機関採用 (C=4): BlackRock BUIDL を担保資産として使うラインが Spark Protocol(Aave fork)経由で実現。MakerDAO/Sky と並ぶ機関 DeFi の主要ハブ

- 設計頑健性 (D=5): 7年以上の運用実績、複数の主要監査ファーム(Trail of Bits、OpenZeppelin、Certora)の検証履歴、Safety Module による保険機能

- 規制適応性 (E=4): Aave Arc(institutional permissioned market)など機関向け派生プロダクトを持つ

事業者にとっての意味:

「自社プロダクトで暗号資産担保ローンを提供したい場合、Aave fork か Aave への接続が最有力。ただし v3 の利率曲線(Kink point)設計は実装が重く、自社実装は6人月以上を覚悟する必要がある」

詳細: Aave v3 利率モデル — DeFi担保ローンを自社で組む/使う時の金利リスク評価

Uniswap v2/v3/v4(合計 22点、第1層トップ)

DeFi AMM の発明者。v2(2020年5月、x*y=k)、v3(2021年5月、集中流動性)、v4(2025年1月メインネット稼働、Hooks。コードの開発・発表は2024年)と進化を重ねる。「DeFi の最も基礎的なレイヤー」として、他のあらゆるプロトコルが Uniswap の流動性に依存している。

事業視点での評価:

- 実需収益 (A=5): プロトコル手数料収益は DeFi 全体でトップクラス、複数チェーンに展開

- 設計頑健性 (D=5): v2 は10年以上の稼働実績、v3/v4 も主要監査済み

- 規制適応性 (E=3): 米SEC からの調査履歴あり、規制動向次第で評価が動く

事業者にとっての意味:

「自社トークンの流動性形成、自社 DEX の構築、LP プロダクトの基盤として最有力。v2 fork は1人月で実装可能。ただし v4 Hooks は新規格のため設計判断が複雑」

詳細: Uniswap v2 定数積モデルの数学 — 自社トークン/v2 fork DEX の意思決定

MakerDAO / Sky(合計 22点、第2層 同点トップ)

DAI 発行体として2017年に立ち上がり、2024年に Sky へリブランド。USDS(旧 DAI のリブランド版)と SKY(旧 MKR)を主軸に、Endgame ロードマップで「機関向け SubDAO 群」への分割を進めている。

事業視点での評価:

- 実需収益 (A=5): Stability Fee と RWA 担保(米国短期国債)からの収益が安定的

- 機関採用 (C=4): BlackRock BUIDL、Monetalis、Hashnote などのRWA担保プロバイダと連携

- 設計頑健性 (D=5): 2017年から運用、複数のブラックスワン耐性実績(2020年3月の Black Thursday、2022年の Terra/Luna 連鎖)

事業者にとっての意味:

「自社ステーブルコイン発行を検討する場合の参考基盤。RWA 担保の組み込み、機関接続、ガバナンス設計の事例として最良の教材」

Hyperliquid(合計 19点、第3層トップ)

独自 L1 上のオンチェーン Perpetual DEX。CEX 並みの UX とフルオンチェーンの透明性を両立。2024-2026年で TVL と取引高を急拡大、Perps カテゴリで Solana の Jupiter Perps と並ぶ位置に。

事業視点での評価:

- 実需収益 (A=5): 取引手数料収益が急成長、HYPE トークンへのバイバック原資として機能

- 流動性 (B=5): Perps 取引高で CEX の中規模クラスに匹敵

- 規制適応性 (E=2): KYC を経由しない取引が多く、規制対応では弱い

事業者にとっての意味:

「機関がオンチェーン Perps を本格採用する際の現実的選択肢。ただし規制リスクは高めで、機関接続には別レイヤーが必要」

詳細: Hyperliquidとは?独自L1で実現するオンチェーン高速永久先物DEXの全貌

Morpho(合計 19点、第2層第3位)

Aave/Compound の上に乗る「Lending 最適化レイヤー」として2022年スタート、2024年に Morpho Blue として独立 Lending プロトコルへ進化。ピアツーピアマッチングで Aave/Compound より良い利率を提供する設計から、独立プロトコルへ展開。

事業視点での評価:

- 機関採用 (C=4): Pendle、Ethena、Coinbase などの機関グレード採用が増加

- 設計頑健性 (D=4): Morpho Blue は最小限のコア + リスク分離設計(market isolated)

事業者にとっての意味:

「Lending 設計の最新パラダイム(market isolated)の参考。自社で Lending を組む際、Aave fork ではなく Morpho Blue の設計を採用する選択肢」

Pendle(合計 19点、第4層トップ)

利回り資産を「Principal Token(PT、固定額償還)」と「Yield Token(YT、変動利回り受取権)」に分離するプロトコル。機関の RWA Vault と相性が良く、2024-2026年で TVL を急拡大。

事業視点での評価:

- 機関採用 (C=4): stETH、USDe、sUSDe、BUIDL などを基盤資産として固定利回り商品化

- 流動性 (B=4): Boros(金利スワップ)への拡張で取引対象を拡大中

事業者にとっての意味:

「機関顧客向けの固定利回りプロダクト設計の参考基盤。Pendle PT を内部運用に組み込むことで、利回りを固定化できる」

詳細: Pendle PT/YT 分離の数学(個別記事)

Curve(合計 18点、第1層第2位)

ステーブルコイン特化の AMM。StableSwap 不変量という独自設計で、相関の高い資産間の流動性を効率化。DAI/USDC/USDT などのステーブル間スワップで支配的シェア。

事業視点での評価:

- 設計頑健性 (D=4): 2023年7月の Vyper compiler reentrancy 攻撃を経て、その後の運用は安定

- 機関採用 (C=3): 機関のステーブルスワップで重要だが、Lending ほど直接接続されていない

事業者にとっての意味:

「自社ステーブルコイン発行時の流動性ハブ。StableSwap 設計は固定資産間スワップで効率最高」

Ethena USDe(合計 17点、第4層)

「合成ドル」を delta-neutral ヘッジで実現。stETH をロング、ETH 永久先物をショートで価格変動を中和し、両者の funding rate 差を利回りとして配分。2024-2025年で爆発的に拡大、USDe 流通量がトップクラス。

事業視点での評価:

- 流動性 (B=5): USDe 発行量で USDT/USDC に次ぐ規模

- 規制適応性 (E=2): 合成ドルの規制位置付けが未確立、米欧で論点化

事業者にとっての意味:

「機関の利回り資産として急速に組み込まれているが、規制リスクと funding rate 依存リスクは要注意。Pendle の主要基盤資産でもある」

スコア表の読み方

Top 3(Aave / Uniswap / MakerDAO・Sky)は 3層を支える基盤 として位置付けられる。これらが揺らぐと DeFi 全体が連動する。

Hyperliquid・Pendle・Morpho は 新世代の事業ハブ として急成長中。2026年以降の機関採用拡大で位置を上げる可能性。

GMX や Yearn は 特定カテゴリでの実績はあるが、競合との差別化が薄まりつつある。事業者の採用判断では「替えが効くプロトコル」として扱われやすい。

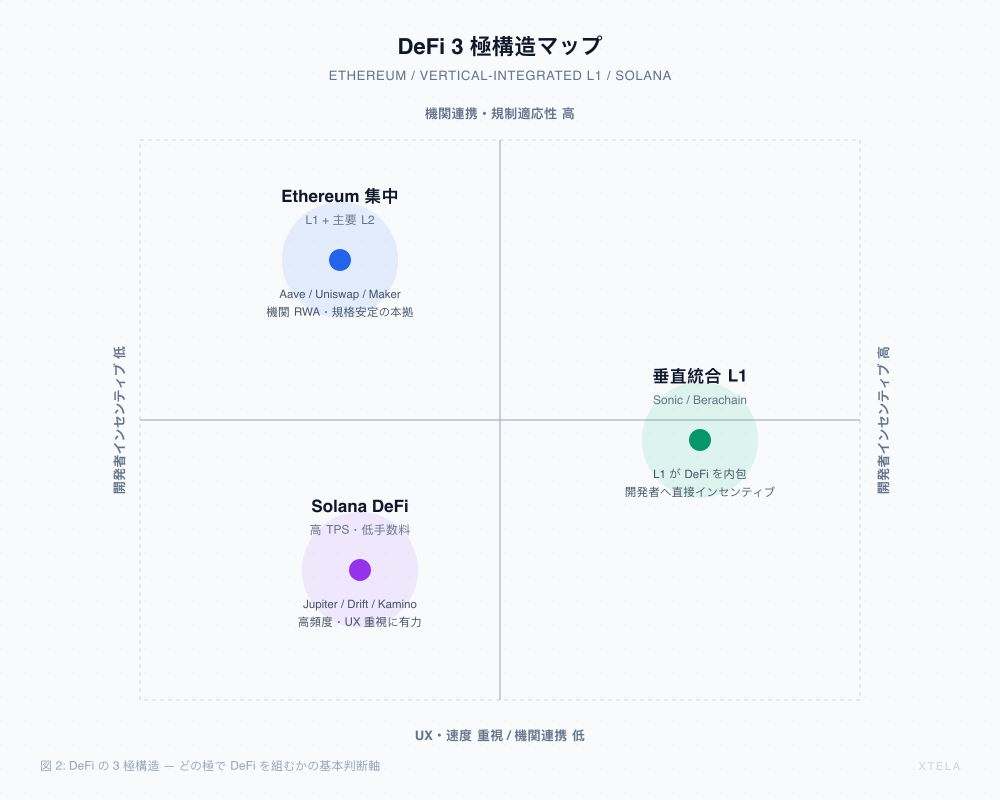

5. 3極構造の棲み分け — Ethereum / 垂直統合L1 / Solana DeFi

2024-2026年の最大の変化は、Ethereum 一極だった DeFi が「3極構造」に分散したことだ。事業者が「どの極で DeFi を組むか」は基本判断になる。

図2: 3極構造マップ

第1極: Ethereum 集中(L1 + 主要 L2)

特徴:

- 流動性・機関採用・規格安定性が圧倒的

- Aave、Uniswap、MakerDAO/Sky、Pendle など主要プロトコルの本拠地

- L2(Base、Arbitrum、Optimism、zkSync)が手数料・速度問題を緩和

事業者向け判断:

「機関連携・規制対応・規格安定性」が最優先なら Ethereum 系。BlackRock BUIDL を含むRWAエコシステムも Ethereum 中心。

リスク:

- 個別プロトコル間で資産が分散し、UX が複雑化

- L2 多極化で流動性分裂が進行中

- メインネット手数料は依然として高い

第2極: 垂直統合 L1(Sonic / Berachain など)

特徴:

- L1自体がネイティブ DeFi プリミティブを内包

- 開発者・流動性供給者にインセンティブを直接配分

- Sonic: FeeM(Fee Monetization)で手数料最大90%を開発者に還元、66日で TVL $1B 到達

- Berachain: Proof of Liquidity でバリデータ報酬を流動性供給と連動

事業者向け判断:

「自社の差別化軸が DeFi 体験そのもの」「開発者として直接インセンティブを得たい」場合に検討余地。

リスク:

- エコシステム若い、規制適応性が未確立

- ロックインが強い(他チェーンへの移植コスト大)

- L1 自体のセキュリティモデルが未成熟

詳細: DeFi垂直統合L1の戦略分析|Sonic・BerachainとEthereum/Solanaの根本的な違い

第3極: Solana DeFi

特徴:

- 高 TPS・低手数料の利点を活かす

- Hyperliquid 級の高速 Perps、Jupiter Aggregator、Drift Protocol、Kamino、Solend、Marinade などが急成長

- 2025-2026年に DeFi TVL が急拡大

事業者向け判断:

「UX 重視」「高頻度取引系プロダクト」「Solana エコシステムとの親和性」が論点なら有力。

リスク:

- 一部プロトコルでネットワーク不安定の歴史(2022-2023の停止記録)

- 機関採用が Ethereum 比でまだ薄い

- EVM 非互換のため開発資産の流用ができない

3極構造の意思決定マップ

| 判断軸 | Ethereum | 垂直統合 L1 | Solana DeFi |

|---|---|---|---|

| 機関連携を最優先 | ◎ | △ | ○ |

| 規制適応性 | ◎ | △ | ○ |

| 開発者インセンティブ | △ | ◎ | ○ |

| 取引 UX(速度・手数料) | △(L2 でカバー) | ◎ | ◎ |

| 既存規格・ツール充実度 | ◎ | △ | ○ |

| エコシステム成熟度 | ◎ | △ | ○ |

| 多チェーン展開の容易性 | ◎ | △ | △ |

6. 失敗構造の解剖 — DeFi 4つの代表的崩壊パターン

DeFi の事業判断には、過去の崩壊パターンを理解することが不可欠だ。XTELA は4つの代表的失敗構造を整理する。

失敗パターン①: アルゴリズミックステーブルの自己破壊(Terra/Luna 型)

事例: Terra/Luna UST(2022年5月)

規模: ピーク時に約 $60B 規模だったエコシステムが72時間で崩壊、約 $40-45B の市場価値が消失

構造:

1. UST は LUNA とのアルゴリズミック・ペッグ(UST $1 = LUNA $1 相当を mint/burn)

2. UST の主要需要源が Anchor Protocol の年率20%固定利回り(持続不可能)

3. UST デペッグ → LUNA 売り圧 → 担保価値減 → 更なるデペッグ

4. 死のスパイラル発生、24時間で UST/LUNA 両方が機能停止

教訓:

「内生担保(自プロトコルのトークン)でステーブルを発行するモデルは、信認危機時に崩壊する」。Iron Finance(2021年6月、$2B 蒸発)、Basis Cash、Empty Set Dollar も同種の失敗。

失敗パターン②: スマートコントラクトの reentrancy(Curve 2023年7月型)

事例: Curve Finance Vyper compiler reentrancy(2023年7月30日)

規模: 約 $70M の損失、複数プールに波及

構造:

1. Vyper 0.2.15/0.2.16/0.3.0 で nonreentrant lock が正しく機能しないバグ

2. 攻撃者が pETH/ETH、msETH/ETH、alETH/ETH などのプールを reentrancy で空にした

3. CRV 価格急落で創業者 Michael Egorov の大量 CRV 担保ポジションが連鎖清算寸前

4. OTC取引で大手 VC・トレーダーが CRV を引き受けて急場をしのぐ

教訓:

「コンパイラレベルのバグは監査を通り抜ける」。Vyper は当時の代替選択肢として注目されていたが、Solidity と同等の成熟度はなかった。事業者は「コンパイラ・ライブラリの成熟度」をリスク評価項目に含める必要がある。

失敗パターン③: Lending の清算カスケード(2022年複合型)

事例: Three Arrows Capital → Celsius / Voyager → FTX の連鎖(2022年6-11月)

規模: 約 $200B 以上の市場価値消失

構造:

1. 3AC が stETH/ETH デペッグ(2022年5月)と Terra/Luna 暴落で巨額損失

2. 3AC への貸付を抱えていた Celsius、Voyager、BlockFi が破綻

3. FTX が顧客資産を Alameda に流用、債務不履行に

4. 一連の崩壊で DeFi/CeFi 全体のレバレッジが急速に解消、TVL が $179B → $40B 未満へ

教訓:

「集中したカウンターパーティリスクは Composability の暗黒面」。DeFi 自体は耐えたが、CeFi との接続点で崩壊した。事業者は「自社の暗号資産保管がカウンターパーティ依存していないか」を点検する必要がある。

失敗パターン④: Oracle 操作(複数事例)

事例: Mango Markets(2022年10月、$117M)、Cream Finance(2021年10月、$130M)、Harvest Finance(2020年10月、$24M)など多数

規模: 累計 $1B 以上

構造:

1. 攻撃者が低流動性プールで価格を急変動させる

2. プロトコルがその操作価格を Oracle として使う

3. 不正担保・不正借入で資産を引き出す

4. プロトコルに bad debt が残る

教訓:

「単一 DEX の価格を Oracle に使うのは禁物」。Chainlink などの分散 Oracle、TWAP(Time-Weighted Average Price)、複数ソースの集約が必須。新規 Lending・Perps プロトコルでは Oracle 設計が最大のセキュリティ論点。

4つの失敗構造と事業者の防御策

| 失敗 | 根本原因 | 事業者の対策 |

|---|---|---|

| アルゴリズミックステーブル | 内生担保の循環参照 | 外生担保(USDC/RWA)を主軸に |

| reentrancy | コンパイラ/ライブラリの未成熟 | 成熟度を評価項目に |

| 清算カスケード | カウンターパーティ集中 | 分散保管、自己保管比率の管理 |

| Oracle 操作 | 単一価格源依存 | 分散Oracle + TWAP の併用 |

事業者が DeFi を「使う/組む/乗っかる」場合、これら4つの失敗構造に対する自社の防御設計を必ず確認する必要がある。

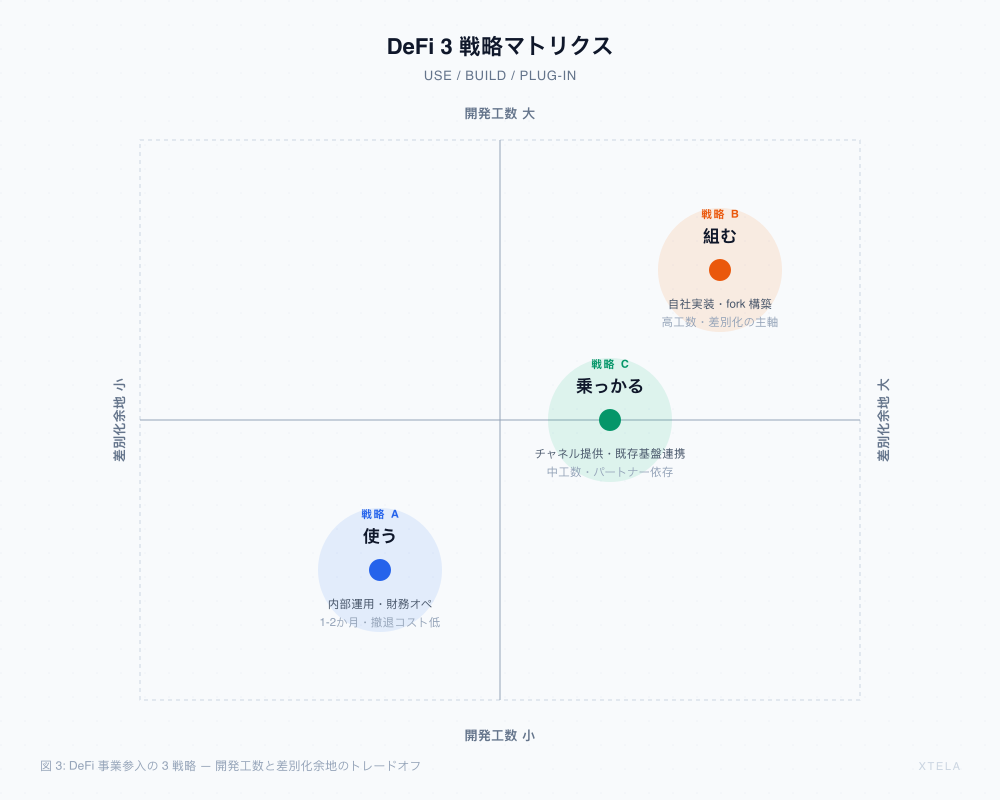

7. 「使う / 組む / 乗っかる」3戦略の意思決定マップ

事業者が DeFi に関与する形は3パターンに整理できる。

図3: 3戦略マトリクス

戦略A: 使う(コンシューマー側)

自社プロダクトの内部運用や財務オペレーションで DeFi を「使う」立場。

典型例:

- 自社保有暗号資産を Aave に担保提供して短期流動性を確保

- Pendle PT で固定利回りを設計し、機関顧客向け預金プロダクトのバックエンドに利用

- Hyperliquid で在庫ヘッジ

- USDC/USDS を運用通貨として保有・運用

採用条件:

- 規制適応済みのプロトコル(Top 3 クラス)

- 十分な TVL(最低 $500M 以上が目安)

- 自社の規制ライセンスで許容される範囲

見送り条件:

- 顧客資産を直接 DeFi に投じる構成(規制リスク大)

- 未監査または監査履歴の薄いプロトコル

- 流動性が薄く出口戦略が組めないプロトコル

メリット: 短期で実装可能(1-2か月)、撤退コスト低

デメリット: 差別化にはなりにくい、運用知見の蓄積が必要

戦略B: 組む(プロダクト提供側)

自社の DeFi プロダクトをゼロから/fork で構築する立場。

典型例:

- 自社専用 Lending プロトコルを Aave fork で構築(特定資産特化)

- ERC-4626 互換 Vault プロダクトを内製

- 自社ステーブルコインの発行と担保管理プロトコル

- 業界特化型 AMM(例: ステーブル特化、RWA特化)

採用条件:

- 自社の差別化軸が「DeFi 体験そのもの」

- 運用人員確保(最低でも Solidity 開発者 2-3人、監査対応1人)

- 規制対応の覚悟(金商法・資金決済法の論点を扱う)

見送り条件:

- 規格に乗るだけで差別化できる場合

- 運用人員が不足する場合

- 規制対応に踏み込めない事業フェーズ

メリット: 強い差別化、収益機会

デメリット: 開発・監査・規制対応コストが大きい、撤退コスト高

戦略C: 乗っかる(プラットフォーム接続側)

既存 DeFi プロトコルにフロントエンドや特定セグメント特化で乗る立場。

典型例:

- Uniswap の流動性に乗りつつ、特定セグメント向けのフロントエンド/集約を提供

- Aave マーケットを使った企業向け融資ポータル

- Pendle PT の販売チャネルとして法人窓口を構築

- 機関向け Hyperliquid アクセスポータル

採用条件:

- 既存プロトコルの規制・セキュリティ実績を信頼できる

- 自社の差別化は UX/チャネル/業界知見

見送り条件:

- 接続先プロトコルが規制グレー

- 自社の差別化が出にくい(単純なポータル)

メリット: 開発工数小、流動性に依存可能

デメリット: 接続先の意思決定(料金変更・規制動向)に振り回される

3戦略の判断マトリクス

| 判断軸 | A: 使う | B: 組む | C: 乗っかる |

|---|---|---|---|

| 開発工数 | 小 | 大 | 中 |

| 規制対応コスト | 中 | 大 | 中 |

| 差別化余地 | 小 | 大 | 中 |

| 撤退コスト | 小 | 大 | 中 |

| 必要な運用人員 | 小 | 大 | 中 |

| 着手期間目安 | 1-2か月 | 6-12か月 | 2-4か月 |

| 適する事業フェーズ | 既存事業の財務最適化 | スタートアップの新事業 | 既存事業の周辺拡張 |

8. 開発期間とコストの目安

3戦略のうち「組む」を選んだ場合、何を作るかで開発期間とコストは大きく変わる。XTELA の50案件以上の開発支援実績から、典型的なレンジを示す。

下表は各プロトコルを「基本機能に絞った標準的な実装」で組んだ場合の目安だ。たとえば Lending なら「1つの借入資産+複数担保のシンプルなマーケットに、清算と最小限のガバナンスを備えた構成」を想定している。複数マーケット・特殊な担保・独自ガバナンスなどを足すほど期間もコストも上振れし、逆に「載せない機能」を決めるほど短く・安くなる。人月の数字は、この前提とセットで読んでほしい。

プロトコル種別ごとの目安(自社実装 / 監査含む)

| プロトコル種別 | 実装期間(目安) | 監査コスト目安(注) | 主なリスク要因 |

|---|---|---|---|

| AMM(Uniswap v2 fork) | 0.5-1人月 | $15K-60K | fee on transfer / rebasing token / reentrancy |

| AMM(Uniswap v3 集中流動性) | 2-4人月 | $40K-150K | tick 数学 / NFT ポジション管理 / fee 計算 |

| AMM(v4 Hooks 設計) | 3-6人月 | $60K-200K | Hooks 安全性 / 既存 v4 との互換性 |

| Lending(Aave fork) | 4-6人月 | $40K-150K | 利率曲線設計 / Oracle 設計 / 清算ロジック |

| Lending(Morpho Blue 型) | 3-5人月 | $40K-150K | market isolation / 担保管理 |

| Vault(ERC-4626 互換) | 2-4人月 | $25K-80K | shares 計算精度 / withdraw 経路 / yield 統合 |

| Perps(vAMM 型) | 6-12人月 | $80K-250K | funding rate / 清算 / Oracle / TWAP |

| Perps(orderbook 型) | 9-18人月 | $200K-500K | matching engine / settlement / cross-margin |

| Flash Loan 提供側 | 1-2人月 | $40K-100K | reentrancy / fee モデル / atomic 制約 |

| 自社ステーブル発行(CDP型) | 6-12人月 + 法的整理 | $40K-150K | 担保管理・運用 |

注(監査コスト): 監査費用は規模・コード新規性・監査ファーム(簡易な個別契約か、複数社/トップティアか)で大きく変動する。簡易な fork は下限(簡易〜中規模の個別契約監査は $8K-50K 水準)、新規性が高い構成や複数社起用は上限に寄る。Perps(orderbook 型)は新規性が高く $200K-500K のレンジは妥当。表の監査コストは「開発(実装)とは別枠で規模により変動する費用」であり、実装人月とは合算しないこと。

スイッチング/撤退コスト

「使う」「乗っかる」を選んだ場合のスイッチング/撤退コストも見落とせない。

- 接続先プロトコルの設計変更(手数料・ガバナンス・廃止)への追随

- 顧客資産の移管コスト(gas、UX 影響)

- 監査・規制対応の再実施

- 提携先との契約解除コスト

特に「乗っかる」戦略では、接続先の意思決定変更で自社プロダクトの根幹が変わるリスクを織り込む必要がある。

実装コスト以外で見落としやすい項目

これらは開発(実装)とは別枠で、規模・運用方針によって大きく変動する。実装人月と一括りの「合計」にはせず、別途として見込む。

―― 以下は別途・規模で変動 ――

| 項目 | 概要 |

|---|---|

| 監査再実施 | コード変更ごとに再監査が必要。年間 $30K-150K(規模・変更頻度で変動。簡易な fork は下限、複数社/トップティア起用は上限) |

| Oracle 統合料 | Chainlink・Pyth 等の利用料、年間 $20K-100K |

| バグバウンティ | Immunefi 等のプログラム、月額 $5K-50K |

| インデックス・データ | The Graph、Dune、Subgraph 維持費 |

| ユーザーサポート | 24/7 ハッキング監視・緊急対応体制 |

| 外部法務(弁護士費用の目安) | 初期の法的整理+意見書: 一時 $20K-80K(約300万-1,200万円)。これは外部弁護士に支払う費用の目安であり、XTELA が提供するサービスではない。常時の法務顧問(年間 $100K-500K 規模)は、暗号資産交換業の登録取得・維持や本格的な業者化を目指す段階の費用であり、プロダクト開発段階のデフォルトではない |

注: 上表は開発合計とは合算しない。法務はあくまで外部弁護士に支払う費用の目安であり、XTELA は弁護士業務(規制対応・法務対応)を提供しない(技術側を担当し、法規制への適合可否は弁護士事務所と並走する)。

9. 日本制度との接続点と税制リスク

DeFi を事業で扱う際、コンプラ部門に確認すべき論点を整理する。本セクションは事実関係の整理であり、法務助言ではない。

9-1. 法人税制

期末時価評価の見直し(令和6年度税制改正。2024年4月以後に終了する事業年度から適用済)

法人が自社発行以外で第三者保有する暗号資産は、一定要件下で期末時価評価の対象外に。継続保有目的の暗号資産を含み益課税から保護する制度。財務戦略上、自社プロダクトで暗号資産を保有する設計が現実的になった。

事業者への影響: 自社プロダクトで USDC・USDS・JPYC 等を運用通貨として保有する設計が税務上扱いやすくなった。短期売買目的でないことの要件確認は必要。

9-2. 個人税制

20%分離課税は2028年以降の見込み

個人投資家の暗号資産取引利益は現状「雑所得・総合課税(最大55%)」だが、2028年以降に20.315%分離課税への移行が見込まれる(2026年5月時点、関連法案検討中)。事業者が顧客向けプロダクトを設計する際、税制移行タイミングの不確実性を見込む必要がある。

事業者への影響: 個人向け利回りプロダクトの設計タイミング、税務開示の方針、顧客の取得原価管理機能の組み込み。

9-3. 規制法マップ

| 領域 | 関連法 | 主な論点 |

|---|---|---|

| 暗号資産取引業 | 改正資金決済法 | 暗号資産交換業ライセンス、自社プロダクトのカストディ範囲 |

| ステーブルコイン | 改正資金決済法(電子決済手段) | JPYC・JPYSC・Project Pax の発行体類型、海外発行ステーブルの取扱い |

| Lending | 貸金業法 | 暗号資産担保ローンの貸金業該当性、業として行う場合の登録 |

| Perps / 先物 | 金融商品取引法 | デリバティブ取引該当性、第一種金商業登録 |

| 自社トークン発行 | 金商法 / 改正資金決済法 | 有価証券該当性、暗号資産該当性、IEO/STO 経路 |

| マネーロンダリング | 犯収法 / FATF Travel Rule | 国際送金時の本人確認、トラベルルール対応 |

| 投資運用 | 金商法(投資運用業) | Vault プロダクトの投資運用業該当性 |

9-4. 国内ステーブルコイン3形態

2026年時点で日本では3形態のステーブルコインが並行発行されている。事業者の決済・運用に組み込む際の選択肢になる。

| 名称 | 発行体 | 法的根拠 | 主な特徴 |

|---|---|---|---|

| JPYC | JPYC株式会社 | 改正資金決済法(資金移動業) | 1JPYC = 1円ペッグ、複数チェーン |

| JPYSC | 新生信託銀行(SBI・Startale共同開発) | 改正資金決済法(信託型/3号電子決済手段) | 信託受益権としての位置付け |

| Project Pax | メガバンク3行連合 | 改正資金決済法 | 商業銀行系の発行 |

9-5. 国際規制との接続

- MiCA(EU): 2024年以降段階施行。CASP(Crypto-Asset Service Provider)類型に該当する自社サービスの欧州展開時に対応

- FATF Travel Rule: 国際送金時の Originator/Beneficiary 情報の伝達義務

- OFAC 制裁: 米国制裁対象アドレスの取扱い、Tornado Cash 系の判例

- MiFID II / EU Securities: トークン化証券の欧州展開時

事業者は自社プロダクトがどの法域で展開されるかにより、コンプラ要件が大きく変わる。コンプラ部門への確認は事業計画初期に行うべき論点だ。

10. 層・テーマ別の個別記事

本記事は全体マップ。各プロトコル・規格の詳細は、以下の個別記事で深掘りする。

AMM / DEX

- Uniswap v2 定数積モデル — 自社トークン上場と DEX 構築の意思決定

- Uniswap v3 集中流動性 — ティック設計と LP の運用負担

- Uniswap v4 Hooks — カスタム AMM 設計の新規格

- Curve StableSwap 不変量 — ステーブル間スワップに特化した設計

- Balancer Weighted Pool — ポートフォリオ型 AMM と業種特化プール

- 価格インパクトとスリッページ — 大口取引のコスト計算と対策

Lending / Borrowing

- Aave v3 利率モデル — 担保ローンを自社で組む/使う時の金利リスク評価

- Compound III (Comet) — 単一資産モデルと Aave との設計思想の違い

- Morpho Blue — ミニマルコアと market isolation 設計

- Isolated Mode / E-Mode — 資産限定・高効率モードの設計判断

- Health Factor と清算ボット — 担保価値と清算ボットの全体像

Perpetuals / Derivatives

- Perps funding rate メカニズム — 「期日のない先物」の人気バランス料

- vAMM の仕組み — 「システムがカウンターパーティ」設計の意味

- GMX GLP モデル — 「トレーダーの反対側」を LP が背負う設計

- dYdX v4 — Cosmos SDK 独自チェーンと機関向け Perps

Yield / Vault

- ERC-4626 Vault 標準 — Vault プロダクトを自作/既存使用の判断

- Yearn v3 Strategy — Vault 内部の複合運用をどう設計するか

- Pendle PT/YT 分離 — 元本と利息を別々に売る金融設計

Stablecoin

- CDP型ステーブル (MakerDAO/DAI) — 自社ステーブル発行の参考基盤

- アルゴリズミック型の失敗事例分析 — Terra/Luna と同型の構造的脆弱性

- LST-backed Stablecoin (crvUSD/GHO) — 流動ステーキングトークンを担保とした設計

- Ethena USDe — delta-neutral ヘッジで合成ドルを作る設計

MEV / 設計テーマ

- MEV と AMM — サンドイッチと JIT 流動性の読み方

- Flash Loan の実装と用途 — 裁定bot / 提供側 / 防御の事業ユースケース

- Flash Loan を使った裁定の実装例 — 裁定bot設計と MEV 競合の現実

関連既存記事

- DeFi垂直統合L1の戦略分析|Sonic・BerachainとEthereum/Solanaの根本的な違い

- Drift Protocol 2.85億ドル流出事件の全貌|Solana Durable Noncesを悪用したDeFiハッキング

- Hyperliquidとは?独自L1で実現するオンチェーン高速永久先物DEXの全貌

- ステーブルコインとは?仕組み・種類・日本市場の最新動向を徹底解説

- RWAトークン化とは?Plume Network・BlackRock BUIDLで読み解く現実資産×ブロックチェーン

11. まとめ

2026年の DeFi は、事業者にとって「投機の話題」ではなく「事業設計のインフラ」になった。本記事の要点を整理する。

- 3つの構造変化が同時に起きた — 機関マネー流入(BUIDL $2.5B超)、L1多極化(Sonic/Berachain台頭)、日本制度整備(法人時価評価は令和6年度税制改正で2024年4月以後終了事業年度から適用)

- マネーレゴ4層構造で見る — AMM=価格発見 / Lending=信用 / Perps=リスク移転 / Yield=リターン合成。層単位で競合・補完・リスク・規制を整理する

- 3極構造を選ぶ — Ethereum(機関・規制適応)/ 垂直統合L1(開発者インセンティブ)/ Solana(高頻度・UX)。事業の差別化軸で選ぶ

- 4つの失敗構造を理解する — アルゴリズミックステーブル / reentrancy / 清算カスケード / Oracle 操作。事業設計に防御を組み込む

- 「使う/組む/乗っかる」を選ぶ — 開発工数・規制対応コスト・差別化余地・撤退コストのトレードオフで判断

- 開発期間とコストを見積もる — AMM fork は 0.5-1人月、Lending は 4-6人月、Vault は 2-4人月、自社ステーブルは6-12人月+法的整理。監査・Oracle・バグバウンティ・外部法務(初期の法的整理は一時 $20K-80K)は開発合計とは別枠で、規模に応じて変動する費用として見込む

- 日本制度を踏まえる — 法人税制は令和6年度税制改正で2024年4月以後終了事業年度から適用済、個人税制は2028年以降見込み、業態ごとの規制法を確認

DeFi は技術的に成熟した一方、規制・税制・運用の不確実性が事業判断の難所だ。XTELA は技術解説と実装支援を通じて、事業者の意思決定を支える立場で発信を続ける。

関連記事

シリーズ各層への入口として、事業判断の起点に置きやすい記事を整理しました。

- Uniswap v2 定数積モデル — 第1層(価格発見)のクラスタハブ。自社トークン上場と DEX 構築の意思決定を読む前に、本記事のマップ上の位置を確認する

- Aave v3 利率モデル — 第2層(信用)の起点。本記事 4章でスコア最高(23点)と位置付けた Lending の事実上の王者の利率設計

- Perps funding rate メカニズム — 第3層(リスク移転)の起点。本記事 3章「マネーレゴ4層」で示した Perps の核心メカニズム

- ERC-4626 Vault 標準 — 第4層(リターン合成)の起点。BUIDL と DeFi をつなぐ規格として本記事 1章で言及した内容を深掘り

- CDP型ステーブル (MakerDAO/DAI) — 自社ステーブル発行の参考基盤。本記事 4章スコア22点の MakerDAO/Sky の設計を理解する

XTELA の DeFi 実装支援知見

本セクションは XTELA のサービス紹介です。本文中立の技術解説とは分離し、参考情報として掲載しています。

XTELA は2015年以降、50案件以上のブロックチェーン開発支援を通じて、DeFi 関連の実装支援も積み重ねてきました。具体的には以下のような領域です。

- DEX(自社トークンの取引所)を組むとき: v2 fork で過去に資金流出を招いた典型パターン(手数料付きトークンや残高が変動するトークンの扱い、再入攻撃)を踏まないための設計レビュー

- Lending(貸し借りの仕組み)を組むとき: 金利が需要で動く仕組みの設計と、担保割れ時に自動で清算する処理など、設計ミスが資金流出に直結する箇所のレビュー

- Vault(運用商品)を組むとき: 預けた資産と発行する持分(shares)の計算がズレない実装、初回入金時の端数を突く攻撃など既知の事故パターンの回避

- ステーブルコインの土台を組むとき: 担保で価格を1円/1ドルに保つ仕組みの技術設計(※法規制への適合可否は弁護士事務所と並走し、XTELA は技術側を担当します)

- セキュリティ監査の前の設計レビュー: 監査で指摘が多発して費用がかさむ前に、設計段階で潰しておくための事前レビュー

「DeFi を使うか / 組むか / 乗っかるか」の意思決定段階から、実装・監査・運用までを並走支援しています。事業構想の段階での技術相談から、PoC 実装、本番運用までフェーズを問わずお声がけください。

本記事は XTELA JAPAN 株式会社が作成しました。 DeFi に関するご相談は無料技術相談からお問い合わせください。