Balancer Weighted Pool|複数資産バスケット型AMM設計

約15分で読めます

約15分

目次(タップで折りたたみ)

本記事は技術解説であり、投資・税務・法務助言ではありません。判断は専門家にご相談ください。

「自社で『複数の暗号資産を任意の比率で束ねたインデックスファンド』を作りたい」「業種特化型の資産バスケットを AMM 化したい」——この場面で参照される設計が Balancer。本記事は事業者目線で、Balancer の Weighted Pool 設計と自社採用の判断を整理する。

目次

- なぜ事業者が Balancer を理解する必要があるのか

- Weighted Pool とは — 重み付きプールの仕組み

- Stable Pool / Composable Stable Pool — ステーブル特化版

- Vault アーキテクチャ — 複数プールを1つの金庫で管理

- 業種特化プール設計の事例

- 自社採用の判断とコスト

- まとめ

1. なぜ事業者が Balancer を理解する必要があるのか

Uniswap が「2資産のスワップ専用 AMM」なのに対し、Balancer は「複数資産を任意の重みで束ねるポートフォリオ型 AMM」。事業者が「暗号資産インデックスファンド」「業種特化資産バスケット」を組む際の参考設計。

2. Weighted Pool とは — 重み付きプールの仕組み

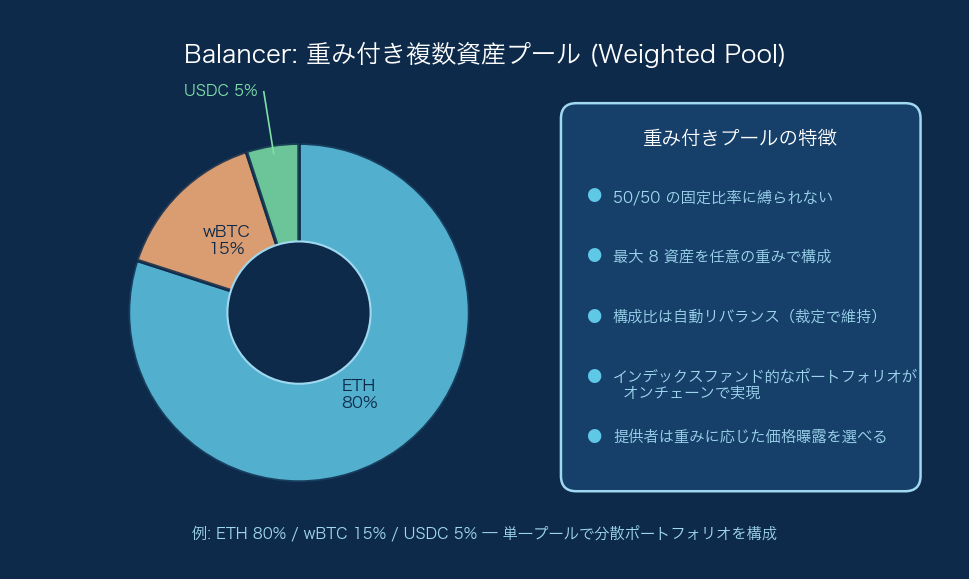

図: 50:50 固定の Uniswap v2 と異なり、Balancer は 80:20 や 60:30:10 など任意の重みで複数資産を 1 つのプールに束ねられる。LP は BPT を 1 種類だけ保有することで、ポートフォリオ持分として運用できる。

直感的説明

Uniswap v2 は「2資産を50:50 で常にバランス」する設計。Balancer Weighted Pool は「任意の比率(例: 80:20、60:30:10 等)で複数資産を保持」する設計。

具体例

- 80% ETH + 20% USDC のプール: ETH 多めで、ステーブル少なめのポートフォリオ

- 50% ETH + 25% wBTC + 25% USDC のプール: 3資産バスケット

LP(Liquidity Provider、プールに資産を預ける流動性提供者)は1つのトークン(BPT: Balancer Pool Token。LP がプールに預けたことを示す証)を受け取り、それを保有することで「ポートフォリオの持分」となる。

数学的な仕組み

不変量(インバリアント)— 「重み乗した残高の積を一定に保つ」

Uniswap v2 は「2資産の残高の積を一定に保つ」(x × y = k)。Balancer Weighted Pool は、これを「各資産の残高を、その重みでべき乗した値の積を一定に保つ」式に一般化する。プールに含まれる各資産を i とし、その残高(プールが保有する量)を B_i、重みを w_i(合計が 1 になるよう正規化。例: 80% なら 0.8)とすると、不変量 V は次のように書ける。

V = Π B_i^(w_i)

ここで Π(パイ)は「全資産にわたって掛け合わせる」記号(総乗)。スワップが起きても、この V が変わらないように出力量が決まる。

2資産 50:50(w_1 = w_2 = 0.5)に当てはめると、

V = B_1^0.5 × B_2^0.5 = √(B_1 × B_2)

両辺を2乗すれば V² = B_1 × B_2 = k となり、Uniswap v2 の x × y = k と完全に一致する。つまり Uniswap v2 は「Balancer の重みを 50:50 に固定した特殊形」にすぎない、というのが「一般化」の意味だ。

補足: 「べき乗(^)」は「その回数だけ掛ける」操作。0.8 のような小数のべき乗は「0.8 個分だけ効かせる」イメージで、重みが大きい資産ほどプール内での影響が大きくなる。

スポット価格 — 「重みで割った残高の比」

ある資産を別の資産に交換するときの瞬間的な価格(スポット価格、スリッページや手数料を除いた理論レート)は、不変量から微分すると次のシンプルな形になる。out が「受け取る資産」、in が「支払う資産」。

価格(in → out) = (B_in / w_in) / (B_out / w_out)

つまり価格は「各資産の残高を、その重みで割った値」の比だけで決まる。50:50(w_in = w_out)なら w が約分されて B_in / B_out となり、これも Uniswap v2 のスポット価格と一致する。

直感的には、重み w_i は「その資産にどれだけの『価値の厚み』を割り当てるか」を表す。重みが小さい資産(例: 20%)は同じ金額のスワップでも価格が大きく動きやすく、重みが大きい資産(例: 80%)は価格が安定しやすい。

なぜ 80/20 が「自動リバランス」になるのか

プールは常に「各資産の価値(残高 × 市場価格)が、設定した重みの比率に一致する」状態へ引き戻される。これがリバランスの正体だ。

たとえば 80% ETH / 20% USDC のプールで ETH 価格が上がると、プール内の ETH の価値割合が 80% を超える。すると裁定取引者(アービトラージャー、価格差で利益を得るトレーダー)にとって「このプールで ETH を売る(USDC を買う)」のが割安になり、彼らが ETH を売ってくる。結果、プールは ETH を一部手放して 80:20 へ戻る——価格が上がった資産を自動で利確し、下がった資産を自動で買い増す、定率リバランス型ポートフォリオと同じ挙動になる。LP は何もしなくても、裁定取引がこの調整を肩代わりしてくれる。

重みを 80/20 のように非対称にできることが効く場面は2つ。

- 値動きの大きい主力資産を厚く持ちたいケース(例: 自社トークン80% + ステーブル20%)。50:50 だと自社トークンが上がるたびに半分を手放してしまうが、80:20 なら手放す量を抑えつつ流動性は確保できる。

- 無常損失(IL: Impermanent Loss、プール内資産の相対価格が変動したとき、単に保有し続けた場合と比べて目減りする損失)を緩和したいケース。Balancer の重み付き設計では、片側の重みを小さくするほど、その資産の価格変動が LP 価値に与える影響を抑えられる。

Uniswap v2(50/50)との違いまとめ

| 観点 | Uniswap v2 | Balancer Weighted Pool |

|---|---|---|

| 不変量 | x × y = k(残高の積) | V = Π B_i^(w_i)(重み乗した残高の積) |

| 資産数 | 2 固定 | 最大8まで任意 |

| 重み | 50:50 固定 | 任意(例 80:20、60:30:10) |

| LP の持分 | 2資産半々 | 設定した重みのポートフォリオ |

| リバランス | 50:50 へ自動 | 設定比率へ自動 |

不変量と価格の式は Balancer 公式ドキュメント(Weighted Math) および Balancer Whitepaper に基づく。

LP にとっての意味

- インデックスファンド的に、複数資産のポートフォリオを保有

- リバランス(重み調整)は数式で自動

- スワップ手数料を BPT 保有者が受け取る

3. Stable Pool / Composable Stable Pool — ステーブル特化版

Weighted Pool は「価格が大きく動く資産」を束ねる設計だが、USDC/USDT/DAI のように「本来1:1で交換されるべき資産」には向かない。x × y = k 系の曲線は、1:1 付近でもそれなりにスリッページ(取引で生じる理論価格とのズレ)が出てしまうからだ。そこで Balancer は Curve と同じ系統の StableSwap 不変量を採用した Stable Pool を用意している。

StableSwap 不変量 — 「1:1付近では平坦、端では曲がる」曲線

StableSwap の核心は、2種類の曲線を増幅係数(amplification coefficient、記号 A)で混ぜ合わせる点にある。

- 定数和(Σ B_i = 一定)の直線: スリッページがゼロの理想曲線。ただし片側の資産を全部買い切れてしまう(在庫が枯渇する)危険がある。

- 定数積(Π B_i = 一定、x × y = k 系)の曲線: 端まで流動性が残るが、スリッページが出る。

StableSwap は、残高が 1:1 にそろっている付近では定数和の直線にほぼ重なり(=低スリッページ)、残高が大きく偏った端では定数積の曲線に近づく(=流動性が枯れない)ように、両者を A で連続的にブレンドする。A を大きくするほど「平坦な区間」が広がり、ステーブル間のレートが 1:1 に張り付きやすくなる。逆に A が小さいと Weighted Pool に近い挙動になる。

不変量 D は、A・各残高 B_i・資産数 n を使った次の関係式で定義される(n 資産の一般形)。

A · n^n · Σ B_i + D = A · D · n^n + D^(n+1) / ( n^n · Π B_i )

左辺の第1項(定数和の効果)と右辺の最後の項(定数積の効果)を A が天秤にかけている、と読むと直感がつかみやすい。D は「全資産がぴったり 1:1 で釣り合ったときの合計流動性」に相当し、解析的に解けないため実装上は反復計算(ニュートン法)で求める。

補足: 「Σ(シグマ)」=総和(足し算)、「Π(パイ)」=総乗(掛け算)の記号。要は「足し算ベースの平坦な曲線」と「掛け算ベースの曲がった曲線」を A の比率で混ぜている、と理解すれば十分。

事業的な意味はシンプルだ。同じ流動性でも、ステーブル間スワップなら Weighted Pool より桁違いに大きな取引を低スリッページでさばける。ステーブルや LST(後述)を主力に扱うサービスでは、Stable Pool を選ぶだけで資本効率が大きく変わる。

Composable Stable Pool — BPT をネスト(入れ子)できる進化版

初期の Stable Pool には「LP トークン(BPT)自体は、その同じプールにスワップ素材として戻せない」という制約があった。Composable Stable Pool はこの制約を外し、プール自身の BPT を構成資産の一つとしてプール内に含める設計になっている。これにより BPT を「他のプールに入れ子(ネスト)で組み込む」運用が現実的になった。

何が嬉しいのか。

- 流動性の再利用: あるステーブルプールの持分(BPT)を、別のプールの一資産として再投入できる。1度預けた流動性を二重・三重に働かせられる(例: USDC/USDT/DAI プールの BPT を、さらに上位のプールに組み込む)。

- 複利の自動化(条件付き): Composable 化それ自体が自動複利を保証するわけではないが、Rate Provider 付きの利回り資産(LST や boosted pool など)を組み合わせた場合、利回りが BPT の価値に反映され、それを別プールが構成資産として保有するため、手動で請求・再投資しなくても利回りが積み上がる(オートコンパウンド)。

- ワンステップ加入/離脱: BPT をプール資産にできるため、ユーザーは BPT を介して1回のスワップでプールに出入りでき、ガス代と手間が下がる。

LST ペアでの利用例(stETH 等)

Composable Stable Pool が最も効くのが LST(Liquid Staking Token、stETH などの流動ステーキングトークン)のペアだ。stETH や wstETH、rETH は「ステーキング報酬が乗るぶん、ETH に対してわずかにプレミアムが付く(1:1 ではなく 1:1.0x で緩やかに増えていく)」という性質を持つ。

ここで Stable Pool の Rate Provider(レートプロバイダ、各資産の基準レートを外部から供給する仕組み)を組み合わせると、stETH の対 ETH レートの増加分を不変量側に織り込める。結果、ステーキング報酬で stETH が増価しても「価格がズレた」と誤認してアービトラージで流出させることなく、wstETH/ETH のような LST ペアを 1:1 付近の平坦な曲線で低スリッページにスワップできる。LP は報酬分を取りこぼさず、ステーキング利回り + スワップ手数料を同時に得られる。

Curve との関係

これらは Curve の StableSwap と機能的に競合する。Curve より柔軟性(任意プールへのネスト、Rate Provider、Vault 統合)が高い一方、特定ステーブルペアの流動性集中度では先行する Curve に劣る場面もある。選定は「自社が組みたいのが単一の巨大ペアか、複数プールを組み合わせた合成商品か」で分かれる。

StableSwap 不変量・Composable Stable Pool の仕様は Balancer 公式ドキュメント(Stable Math) に基づく。プール別の流動性規模は DefiLlama で確認できる。

重要(2025年11月のエクスプロイト): 2025年11月3日、ここで解説した Balancer V2 の Composable Stable Pool が、不変量計算における丸め誤差(batchSwap 内の upscale 処理での精度損失)を突かれ、Ethereum・Base・Arbitrum など複数チェーンで約 1 億 2,800 万ドルが約 30 分で流出した。精度損失が BPT 価格計算を歪めたことが直接の原因で、影響を受けたのは V2 の Composable Stable Pools であり、V3 や他系統のプールは無事だった。本記事が中心的に取り上げてきた設計そのものが標的になった点、および監査を経た実装でも発生した点に留意が必要だ。出典: Check Point Research / OpenZeppelin。

4. Vault アーキテクチャ — 複数プールを1つの金庫で管理

Balancer の特徴的設計が Vault アーキテクチャ。「全プールの資産が、1つの中央 Vault コントラクトに保管される」設計だ。

メリット

- 複数プール間のスワップが効率的: Vault 内で資産が動くだけで、外部送金不要

- Flash Loan 機能: Vault 内資産を atomic に借りられる(プロトコル手数料の設定なし)

- Composability: 他プロトコルが Vault と直接統合できる

Aave の Flash Loan との比較

- Aave: 0.05%

- Balancer Vault Flash Loan: プロトコル手数料の設定なし

差は通常少額で、選定は手数料単体よりも統合先プロトコルや必要な流動性で決まることが多い。

5. 業種特化プール設計の事例

事業者が Balancer を参考に組める設計:

業界別バスケット

- ゲーム関連トークン80% + ステーブル20%

- DePIN トークン群を均等重みでバスケット化

- L2 関連トークンのインデックスファンド

LST バスケット

- stETH 40% + rETH 30% + cbETH 30% の「ETH ステーキング集約 LST(Liquid Staking Token、stETH 等の流動ステーキングトークン)バスケット」

RWA バスケット

- BUIDL 50% + OUSG 30% + USDC 20% の「機関向け米国債運用バスケット」

これらは Balancer 既存プールでも作れるし、fork して自社運営することも可能。ただし fork する場合は、2025年11月に V2 Composable Stable Pool が約 1 億 2,800 万ドルを流出させた丸め誤差脆弱性(前章参照)が fork 先のコードにも潜在しうる点に注意が必要だ。実際にこのエクスプロイトでは Balancer V2 を fork した複数プロジェクトも被害を受けている。流用前に該当箇所の修正版を取り込み、独立した監査とリスク評価を必ず行うこと。

6. 自社採用の判断とコスト

A: 使う(既存 Balancer に上場)

- 自社トークンを Balancer Weighted Pool に上場

- 採用条件: 既存流動性に乗りたい、自前 DEX を持つ意義が薄い

B: 組む(Balancer fork で自社業種特化 AMM)

- 採用条件: 業種特化プール、自社 Vault 設計

- 開発期間: 4-6人月、監査 $40K-150K(約 600 万 - 2,250 万円・為替 150 円換算)

- 注: 監査費用は規模・コード新規性・監査ファーム(簡易な個別契約か、複数社/トップティアか)で大きく変動。簡易な fork は下限、新規性が高い・複数社起用は上限となる

- 注意: fork 元が V2 Composable Stable Pool の場合は 2025年11月の丸め誤差脆弱性の修正版を取り込むこと(前章参照)。監査済みでも発生した事例である以上、fork コードの独立監査は必須

採用前提としての前提変化(2025年11月以降)

本記事で扱った設計を採用・参考にする際は、以下の事実を前提に置くこと。

- 2025年11月3日: V2 Composable Stable Pool が丸め誤差脆弱性で約 1 億 2,800 万ドルを流出(複数チェーン)。

- 2026年3月24日: 開発元の Balancer Labs(エストニア法人)が、エクスプロイト後の法的リスク・財務負担などを理由に法人としての事業を縮小・解散すると表明。プロトコル自体は稼働を継続し、運営は DAO へ移行する方針。

- TVL: 2021年のピーク時約 35 億ドルから、2026年3月時点で約 1 億 5,700 万ドルへ約 95% 縮小(出典: DefiLlama / CoinDesk)。

開発元法人の解散とプロトコル継続は別事象だが、サポート体制・流動性規模・将来の保守が以前と同じ前提では語れない。採用・fork いずれの場合も、最新の状況とリスクを評価したうえで判断すること。

C: 乗っかる(Balancer 上の特化ポータル)

- 採用条件: 自社の付加価値は UX・業界知見

- 例: ゲーム関連バスケット販売プラットフォーム

日本の規制論点

複数資産を束ねた商品は、商品設計によっては金商法上の「集合投資スキーム持分」(みなし有価証券)に該当しうる。これは投資信託(投信法に基づく別概念)とは法的に異なる枠組みであり、該当する法令は設計次第で変わる。コンプラ部門と弁護士に必ず確認。

7. まとめ

3つの要点:

- Balancer Weighted Pool = 複数資産を任意の重みで束ねるポートフォリオ型 AMM

- Vault アーキテクチャで複数プール統合、Flash Loan はプロトコル手数料の設定なし

- 業種特化バスケットの設計参考、規制上は集合投資スキーム該当に注意

詳しくは Uniswap v2 定数積モデル と DeFi完全マップ 2026 を参照。

関連記事

ポートフォリオ型 AMM の文脈から、関連する設計領域へ進むのに役立つ記事を整理しました。

- Uniswap v2 定数積モデル — Balancer は v2 の一般化。本記事 2章の数学(重み付き積を一定に保つ)が「2資産 50:50」になった特殊形が v2

- Curve StableSwap 不変量 — 本記事 3章「Stable Pool / Composable Stable Pool」と機能的に競合する代表設計

- Flash Loan の実装と用途 — 本記事 4章「Vault Flash Loan」を、Aave 比較と防御設計を含めて深掘り

- ERC-4626 Vault 標準 — 集合投資スキーム該当性が論点になる「複数資産バスケット商品」を、Vault 規格で組む別アプローチ

- DeFi完全マップ 2026 — Balancer が第1層 AMM カテゴリで「スコア15点」と位置付けた評価軸の根拠

XTELA の AMM 実装支援知見

本セクションは XTELA のサービス紹介です。本文中立の技術解説とは分離して掲載しています。

XTELA は2015年以降、50案件以上のブロックチェーン開発支援を行ってきました。AMM 関連について、以下のような支援が可能です:

- Balancer fork の業種特化プール設計: 重み・手数料・LP インセンティブの設計

- 資産バスケット商品の法的論点整理: 集合投資スキーム該当性の事前判断

- Vault アーキテクチャの参考設計: 複数プール統合・Flash Loan 機能

「業種特化型 AMM を組むか、Balancer 既存に乗るか」の意思決定段階から、実装・監査・運用まで並走支援しています。

本記事は XTELA JAPAN 株式会社が作成しました。 AMM 開発のご相談は無料技術相談からお問い合わせください。