アルゴリズミック型ステーブル失敗事例|Terra/Luna 崩壊の構造

約14分で読めます

約14分

目次(タップで折りたたみ)

本記事は技術解説であり、投資・税務・法務助言ではありません。判断は専門家にご相談ください。

本記事は警告型解説です。 アルゴリズミック型ステーブルコインの採用・読者勧誘を推奨しません。「過去事例の失敗構造を理解し、自社事業で同型を採用しない判断材料を提供する」目的で執筆しています。

「アルゴリズミックステーブルは破綻する」という業界の常識を、構造的に説明する。Terra/Luna、Iron Finance、Basis Cash 等の代表事例から、共通する設計欠陥を整理する。

目次

- なぜこの記事が「警告型」なのか

- アルゴリズミック型の仕組み — 内生担保の循環参照

- Terra/Luna UST の崩壊(2022年5月)

- Iron Finance TITAN の崩壊(2021年6月)

- Basis Cash、Empty Set Dollar など初期事例

- 「死のスパイラル」のメカニズム

- 事業者が採用すべきでない理由

- まとめ

1. なぜこの記事が「警告型」なのか

アルゴリズミック型ステーブルは、業界で繰り返し試みられ、繰り返し破綻している設計だ。XTELA はこの設計を:

- 顧客への提供推奨: しない

- 自社実装の受託: しない

- 過去事例の解説: する(事業者が同型を採用しないための判断材料)

本記事は事業者が「こういうものには手を出さない」と判断するための材料を提供する。

2. アルゴリズミック型の仕組み — 内生担保の循環参照

通常のステーブル: 外生担保

USDC や DAI は「外部資産(米ドル・国債・ETH 等)を担保」にする。担保がプロトコル外に実在する。

アルゴリズミック型: 内生担保

アルゴリズミック型は「プロトコル自身が発行する別トークン」を担保的に使う。例:

- UST(Terra のステーブル)の発行・償却を LUNA(Terra の別トークン)と交換する

- IRON(Iron Finance のステーブル)の発行を TITAN(同プロトコルの別トークン)と部分担保

循環参照の問題

「自分が発行するトークンを自分の担保にする」構造は、信認危機時に崩壊する。

- UST が信用を失う → LUNA を売る圧力

- LUNA 価格が下がる → UST の担保価値が減る

- UST の担保が薄くなる → UST がさらに信用を失う

- 死のスパイラル発生

これは「自分の発行する手形を自分の担保にする」という、伝統金融でも禁忌の構造。

3. Terra/Luna UST の崩壊(2022年5月)

アルゴリズミック型の失敗事例で最も規模が大きく、業界の歴史を変えたのが Terra/Luna の崩壊である。「同じ轍を踏まない」ための教訓を引き出すには、まずプロジェクトの成り立ちから理解する必要がある。

プロジェクトの成り立ち

Terra は韓国の起業家 Do Kwon(クォン・ドヒョン)らが共同創業した Terraform Labs によって2018年に立ち上げられた。当初はアジア圏の決済(韓国の CHAI など)でステーブルコインを使うユースケースを掲げ、UST(TerraUSD)と独自トークン LUNA を中心とするエコシステムを構築した。

UST は法定通貨や暗号資産を担保に持たず、後述する mint/burn の裁定取引だけでペッグを保とうとする「純粋なアルゴリズミック型」だった。LUNA はステーキングやガバナンスに使われると同時に、UST の価値を吸収・放出する「緩衝材」の役割を担っていた。

なぜ急成長したか — Anchor Protocol の年率20%

UST の需要を爆発的に押し上げたのが、Terra エコシステム上の Lending プロトコル Anchor Protocol だった。Anchor は UST を預けると 年率約20%(固定的に喧伝された高利回り) を提供し、これが UST 保有の最大の動機になった。

しかしこの20%は、借り手の利息や担保のステーキング報酬だけでは到底まかなえない水準で、実態は Anchor の準備金(Yield Reserve)を取り崩し、Terra 側が補填し続けることで維持される 持続不可能な補助金だった。準備金が枯渇しかけるたびに資金が追加投入され、「いつまで続くのか」という疑念は早くから指摘されていた。

それでも「銀行預金よりはるかに高い利回りが、ドルペッグの安定資産で得られる」という触れ込みは強力で、UST の時価総額は2022年初頭にかけて急拡大し、ピーク時には 180億ドル規模にまで達した。需要の大半が「設計の堅牢さ」ではなく「20%の利回り」に支えられていた点が、後の脆さの伏線となった。

崩壊シーケンス(2022年5月7日〜12日)

崩壊は数日のうちに連鎖的に進行した。おおまかな流れは次の通り。

- 5月7日前後: UST の大量売りが Curve の流動性プールで発生し、プールの偏りからわずかにペッグがずれ始める(誰が引き金を引いたかには諸説あり、特定の主体を断定はできない)。

- 5月9日: ペッグのズレを見た保有者が Anchor から UST を引き出して売却。利回り目当ての「弱い需要」が一斉に逃げ始める。

- 5月10日: デペッグが深刻化。1 UST を $1 相当の LUNA に交換できる mint/burn の裁定が大量に使われ、LUNA の新規発行(希薄化)が加速する。

- 5月11日: LUNA を売って逃げる圧力で LUNA 価格が暴落。担保役の LUNA が無価値化に向かい、UST の裏付けが消える。

- 5月12日前後: 死のスパイラルが完了。LUNA はほぼゼロまで暴落し、UST はペッグを完全に喪失。ネットワークは一時停止に追い込まれた。

数日のうちに UST と LUNA を合わせて 約400〜600億ドル規模の市場価値が消失したとされる。

その後の影響 — 業界全体への連鎖

Terra の崩壊は単独の事故では終わらなかった。UST/LUNA に大きく賭けていたヘッジファンド Three Arrows Capital(3AC) が破綻し、3AC に貸し付けていた Celsius、Voyager などのレンディング業者が連鎖的に破綻。信用収縮はその後の FTX 破綻(2022年11月) へと続く「2022年クリプトの冬」の起点と広く位置づけられている。

規制・司法の面でも余波は大きく、Do Kwon は各国当局に追及される事態となり、アルゴリズミック型ステーブルに対する規制当局の警戒は決定的に高まった。

事業者への教訓:UST の崩壊は「ペッグの仕組みが破れた」以前に、需要そのものが補助金(年率20%)で作られた砂上の楼閣だったことが本質的な敗因だった。高利回りで人を集めて初めて成立する設計は、原資が尽きた瞬間に需要が逃げ、ペッグ機構に過大な負荷をかける。自社で「利回りで需要を作る」設計を検討するなら、その利回りが何で持続的にまかなわれるのかを必ず問わねばならない。

4. Iron Finance TITAN の崩壊(2021年6月)

Terra/Luna より約1年早く、同じ「内生担保の循環参照」で崩壊したのが Iron Finance である。Terra が「100%アルゴリズミック」だったのに対し、Iron Finance は「一部だけ外生担保を混ぜれば安全になる」という partial-collateral(部分担保)モデルを掲げていた点が重要だ。

partial-collateral(部分担保)モデル

Iron Finance は当初 BSC 上で IRON(ステーブル)+ STEEL(独自トークン)として始まり、後に Polygon へ拡張した DeFi プロトコルである。チェーンごとに独自トークンが異なり、崩壊したのは Polygon 版の TITAN だった。Polygon 版は次の2つのトークンで構成されていた。

- IRON = $1 ペッグを目指すステーブルコイン

- TITAN = Polygon 版プロトコルの独自トークン(ガバナンス兼「緩衝材」)

IRON 1枚は 約75%の USDC(外生担保)+ 約25%の TITAN(内生担保) に裏付けられる設計だった。「外生担保を多めに混ぜているのだから Terra のような純粋アルゴリズミック型より安全だ」というのが売り文句であり、TITAN を高利回りで運用できる流動性マイニングが多くの資金を呼び込んだ。

しかし、たとえ25%でも「自分が発行するトークンを担保に混ぜている」以上、循環参照の弱点は残る。ペッグ維持は「IRON が $1 を割れば TITAN を burn して IRON を mint する」裁定取引に依存しており、ここに TITAN 価格の暴落という負荷がかかると破綻する構造だった。

"世界初の大規模 bank run" と呼ばれた経緯

2021年6月16日、TVL(預かり資産)が急膨張した直後に、一部の大口保有者が TITAN を売り始めた。TITAN 価格の下落を見た保有者が「先に逃げた方が得」と判断して一斉に IRON を償還・TITAN を売却し、典型的な取り付け(bank run)が発生した。

償還圧力で TITAN が大量に発行(希薄化)され、価格は数時間のうちに数十ドル台から事実上ゼロ近くまで暴落。IRON もペッグを割り込み、約20億ドル規模の価値が数時間で消失した。この出来事は、関係者やメディアによって「DeFi における世界初の大規模な bank run」と呼ばれ、partial-collateral 型の限界を示す象徴的事例として記憶されている。

著名投資家の Mark Cuban が TITAN/IRON へのエクスポージャーと損失を公表したことでも広く報じられ、「外生担保を一部混ぜても循環参照は消えない」という教訓が DeFi コミュニティに刻まれた。

事業者への教訓:Iron Finance の敗因は「外生担保を混ぜれば安全」という直感の誤りにある。担保の一部にでも自社発行トークンを使った瞬間、bank run の連鎖は起こり得る。「ハイブリッドだから大丈夫」「100%アルゴリズミックではないから別物」という説明は、構造的脆弱性を覆い隠すだけで、根本的な解決にはならない。

5. Basis Cash、Empty Set Dollar など seigniorage 型の初期事例

2020年後半から2021年にかけて、「seigniorage(通貨発行益)型」と呼ばれるアルゴリズミック設計が DeFi で一斉に流行し、そのほぼ全てが崩壊した。Terra や Iron Finance とは少し毛色の異なる設計思想なので、ここで背景を押さえておく。

seigniorage 型の設計思想

seigniorage 型は、中央銀行が通貨供給量を増減させて物価を調整するように、スマートコントラクトがトークンの供給量を伸縮させてペッグを保とうとする設計だ。多くは3種類のトークンで構成される。

- ステーブル本体(例: BAC, ESD)— $1 ペッグを目指す

- シェア/ボンド系トークン — ペッグ調整のインセンティブを担う

仕組みを単純化すると次の通り。

- 価格が $1 を上回る(拡大局面): 新規のステーブルを発行(mint)し、シェア保有者に配る。供給を増やして価格を $1 に押し下げる。

- 価格が $1 を下回る(収縮局面): 割引価格で「ボンド(債券)」を売り、市場からステーブルを吸い上げる。ボンドは将来ペッグが $1 に戻ったときにプレミアム付きで償還できる、という約束で需要を作る。

なぜ失敗したか

この設計は 拡大局面の利益(seigniorage)を求める投機需要に完全に依存していた。価格が $1 を割って収縮局面に入ると、頼みの綱は「将来ペッグが戻ればボンドが儲かる」という期待だけになる。

しかし一度ペッグが大きく割れると、「本当に $1 に戻るのか」という確信が崩れ、誰もボンドを買わなくなる。買い手が消えれば供給を吸収できず、価格はさらに下落し、ボンドへの信頼はますます失われる——ここでも 正のフィードバックによる死のスパイラルが働く。外生担保がゼロなので、信認が折れた瞬間に何も支えるものが残らない。

- Basis Cash (BAC, 2020): 規制で頓挫した中央集権プロジェクト「Basis(旧 Basecoin)」の設計を、匿名チームが DeFi 上で再現したもの。ローンチ直後の投機で一時注目を集めたが、ペッグを割った後はボンド機構が機能せず、数か月で $1 から大きく乖離したまま回復しなかった。

- Empty Set Dollar (ESD, 2020): seigniorage 型を簡素化した派生設計。エポックごとに供給を伸縮させたが、同様にペッグ割れ後の回復に失敗し、価値を失った。

- Frax (FRAX, 2020-): 部分担保型から出発しつつ、最終的に 外生担保比率を100%近くまで引き上げる方向に舵を切ったことで存続した、例外的な事例。

Frax が「純粋なアルゴリズミック設計を捨てることで生き残った」という事実そのものが、seigniorage 型を含むアルゴリズミック設計の限界を逆説的に示している。

事業者への教訓:seigniorage 型は「中央銀行のように供給を調整すればペッグできる」という発想だが、中央銀行が持つ税・準備金・最後の貸し手といった裏付け(外生的な信認の源泉)を一切持たない。ボンドの償還も「将来ペッグが戻る」という自己言及的な期待だけが担保で、信認が折れた瞬間に空中分解する。「アルゴリズムが供給を調整するからペッグできる」という説明を聞いたら、その調整の最終的な裏付けは何かを必ず問うべきだ。

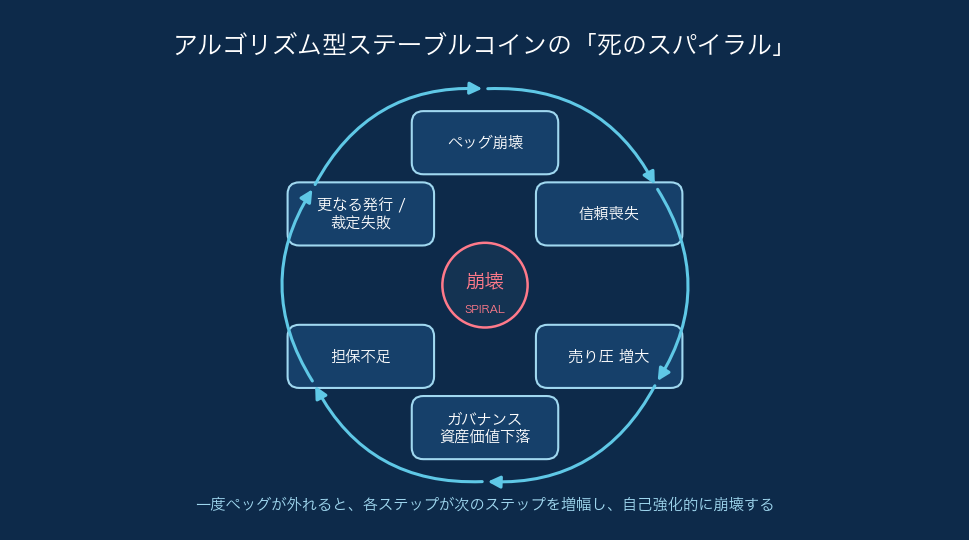

6. 「死のスパイラル」のメカニズム

アルゴリズミック型ステーブルの崩壊に共通する構造を整理する:

図: 信認低下からステーブル売り、内生担保トークンの価格下落、担保価値の減少、さらなる信認低下へと正のフィードバックで自己加速する循環構造。一度始まると数時間〜数日で崩壊に至る。

[信認低下] → [ステーブル売り圧力]

↓

[内生担保トークンの売り圧力]

↓

[内生担保価格下落]

↓

[担保価値減少]

↓

[ステーブルの裏付けが薄くなる]

↓

[さらなる信認低下]

↓

[ループ加速 → 数時間〜数日で崩壊]

このループは「正のフィードバック」で動く。一度始まると止まらない。中央銀行の信認のような「自己実現性」が逆方向に働く。

防げる方法はあるか

- 外生担保比率を100%にする → アルゴリズミックではなく普通のステーブル

- 発行体への信認を維持する → 構造でなく人的努力に依存(持続不可能)

- Anchor 等の補助金で需要を維持 → 一時的、原資が尽きれば終わる

つまり「アルゴリズミック設計を維持しつつ崩壊を防ぐ」方法はない。

7. 事業者が採用すべきでない理由

採用しない理由

- 構造的に破綻する設計: 本記事で挙げた事例も、Frax(外生担保比率を高めて延命)を除きほぼ全て破綻

- 規制リスク: 日本の改正資金決済法上、アルゴリズミック型(内生担保型)は法定通貨担保型のような「電子決済手段」には該当せず、暗号資産として扱われる。ステーブルコインとして規制枠内で発行する道が事実上ない

- 顧客被害の責任: 自社が発行した場合、顧客損失の責任を負う

- 業界評価への影響: アルゴリズミック設計を採用した時点で、機関採用が事実上不可能

事業者の判断軸

- 「アルゴリズミック」という言葉が出てきたら警戒

- 「自社発行トークンで担保する」設計は危険

- 「Anchor Protocol のような高利回りで需要創出」は破綻のシグナル

- 既存の法定通貨担保型(USDC、JPYC 等)を採用する判断が安全

8. まとめ

事業者目線で本記事の要点は4つ。

- アルゴリズミック型 = 内生担保の循環参照で構造的に破綻する設計

- Terra/Luna・Iron Finance・Basis Cash 等、過去事例はほぼ全滅

- 「死のスパイラル」は正のフィードバックで止められない

- 事業者は採用しない判断が安全。既存の外生担保型(USDC、JPYC 等)を採用する

詳しくは CDP型ステーブル (MakerDAO/DAI) の設計 と ステーブルコインとは? を参照。

主な出典・参考

本記事で扱った各事例の経緯・数値は、以下の post-mortem やオンチェーン分析を中心に確認した。日付・金額には推計を含むため、細部は一次情報を併せて参照されたい。

- Rekt News — Iron Finance — Rekt

- Rekt News — Terra LUNA / UST 関連の分析記事

- Anchor Protocol / Terra の公式ドキュメントおよび当時の Yield Reserve に関する公開議論

関連記事

アルゴリズミック型を採用しないと決めた後、健全な外生担保型ステーブル設計に進むための記事を選びました。

- CDP型ステーブル (MakerDAO/DAI) — 本記事の「採用すべき方向」。外生担保(暗号資産)型の代表で9年の運用実績

- LST-backed Stablecoin (crvUSD / GHO) — CDP の延長線上で「ステーキング報酬を生む担保」を組み込む新世代設計

- Ethena USDe — 「内生担保ではない」が「合成ドル」という別カテゴリ。delta-neutral ヘッジの利点と規制論点

- ステーブルコインとは? — JPYC・Progmat Coin・Project Pax 等の日本市場で採用可能な選択肢

- DeFi完全マップ 2026 — 失敗パターン①として本記事を要約。マネーレゴ4層全体での位置付け

XTELA の方針

本セクションは XTELA のサービス紹介です。本文中立の技術解説とは分離して掲載しています。

XTELA は アルゴリズミック型ステーブルの実装を顧客に推奨しません。また、同型の実装受託も行いません。

- 過去9年で同設計はほぼ全滅

- 顧客被害につながる可能性が高い

- 日本の規制環境とも整合しない

ステーブル発行を検討する事業者には、外生担保型(法定通貨担保型 or 流動性の高い暗号資産担保型)を推奨します。具体的な実装支援は以下:

- 法定通貨担保型ステーブル: 改正資金決済法に基づく設計支援

- CDP 型(外生担保): MakerDAO/Sky 型の設計レビュー

- 既存ステーブル(JPYC、Progmat Coin/XJPY 等)の自社プロダクトへの組み込み

本記事は XTELA JAPAN 株式会社が作成しました。 ステーブル関連のご相談は無料技術相談からお問い合わせください。