LST担保ステーブルとは|crvUSD・GHO の設計

約13分で読めます

約13分

目次(タップで折りたたみ)

本記事は技術解説であり、投資・税務・法務助言ではありません。判断は専門家にご相談ください。

「ステーキング報酬を生んでいる ETH(stETH 等)をそのまま担保にしてステーブルを発行する」——2023-2024年に登場した新世代の設計が LST-backed Stablecoin だ。代表例は Curve の crvUSD と Aave の GHO。本記事は事業者目線で、これらの仕組みと自社ステーブル設計への応用を整理する。

目次

- なぜ事業者がこれを理解する必要があるのか

- LST(流動ステーキングトークン)とは

- crvUSD と LLAMMA — 「ソフト清算」の革新

- GHO と Aave エコシステム内位置付け

- CDP 型(DAI/USDS)との設計思想の違い

- 自社ステーブル設計への応用

- 開発期間とコスト、日本の規制論点

- まとめ

1. なぜ事業者がこれを理解する必要があるのか

LST-backed Stablecoin は2023年以降に登場した新しい設計で、以下の利点を持つ:

- 担保資産が利息を生む(stETH のステーキング報酬)

- 担保のリスク特性が ETH に近い(相関高い)

- 清算メカニズムの改善(crvUSD の LLAMMA は急激清算を回避)

自社ステーブル設計で「現代的な選択肢」として知っておくべき。

2. LST(流動ステーキングトークン)とは

仕組み

ETH をステーキング(バリデータに預けて報酬を得る)した際、その預け証として発行されるトークンを LST(Liquid Staking Token) と呼ぶ。

代表例:

- stETH(Lido の liquid staked ETH): 最大シェア、複数チェーンで流通

- rETH(Rocket Pool の同等品): 分散型ステーキング

- wstETH: stETH のラップ版、価格が安定(rebase なし=残高自動増加が無く、レート計算で利息反映する設計)

- frxETH / sfrxETH(Frax の同等品): Frax の LST

これらは「ETH 同等の価値」を持ちつつ「ステーキング報酬(年率2.6〜3.5%程度、2026年時点、ネットワーク状況により変動)」を獲得し続ける。

担保としての特徴

- 価格は ETH に強く連動(相関 0.99 以上)

- ステーキング報酬で価値が増え続ける

- 換金性は ETH と同等(深い流動性)

LST を担保にすれば「担保価値が時間と共に増える」という利点がある。

3. crvUSD と LLAMMA — 「ソフト清算」の革新

crvUSD の概要

Curve Finance が2023年に発行開始したステーブルコイン。ローンチ時は Frax の LST(frxETH/sfrxETH)のみを担保とし、その後 wstETH、WETH、WBTC、sfrxETH、tBTC など担保資産を拡大した。なお担保にはリベース型の stETH ではなく、非リベース型の wstETH が用いられる。

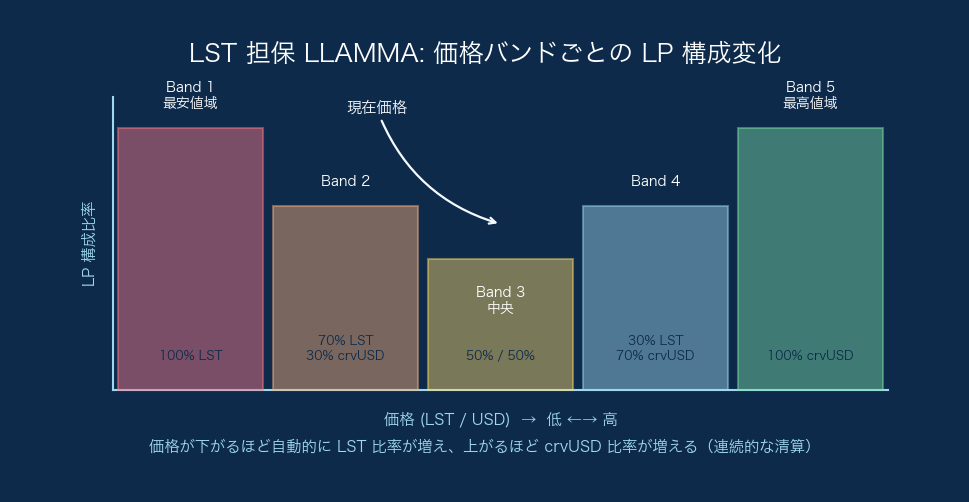

LLAMMA とは

LLAMMA(Lending-Liquidating AMM Algorithm) は crvUSD の独自設計で、「清算を AMM の仕組みで滑らかに行う」発想。

図: LLAMMA は担保価格に応じて複数の価格バンドを持ち、価格が下落するにつれて担保 LST を crvUSD へと徐々に転換していく。Health Factor 1.0 で一気に清算が発動する従来モデルと異なり、損失曲線が連続的に滑らかに変化する。

従来の清算 vs LLAMMA

従来(Aave 等):

- 担保価値が一定ライン(Health Factor 1.0)を下回った瞬間、強制清算

- 借入者は突然に担保を失う

LLAMMA:

- 担保価値が下がる過程で、担保の一部を徐々に売却(プロトコルが自動で)

- 滑らかな清算(ソフト清算)

- 借入者の損失も滑らか

事業者にとっての意味

ソフト清算は「急激な暴落時でも顧客が大損しにくい」設計。機関顧客向けの安心感が高い。ただし「ボラティリティが低い時期は LLAMMA が常に少しずつ動いている」ので、運用が複雑。

4. GHO と Aave エコシステム内位置付け

GHO の概要

Aave が2023年7月に発行開始した分散型ステーブルコイン。独立プロトコルではなく、既存の Aave Lending インフラに統合された「Aave に内蔵されたステーブル発行機能」である。

発行メカニズム — 過剰担保で「借りて mint する」

GHO の発行は、Aave での借入そのものだ。流れは以下の通り:

- ユーザーが Aave V3 に担保資産(ETH、stETH などの LST、wBTC 等)を預ける(supply)

- その担保を裏付けに GHO を「借りる」と、新規の GHO が mint(新規発行)される

- 借りた GHO には borrow rate(金利) が継続的に発生する

- ユーザーが GHO を返済(repay)すると、その GHO は burn(焼却)され、担保が解放される

つまり DAI/USDS と同じく CDP 的な過剰担保モデル(担保価値 > 発行額)で、担保が裏付けになっている点は共通する。違いは、GHO が DAI のように専用の Vault コントラクトを持つのではなく、Aave V3 の既存 Lending プールの上で「借入資産の一種」として発行される点にある。

Facilitator(ファシリテーター)の仕組み

GHO の発行枠を管理するのが Facilitator という設計だ。

- Facilitator は、Aave DAO(ガバナンス)が承認した「GHO を mint / burn できるエンティティ」

- 各 Facilitator には bucket capacity(発行上限) が割り当てられ、その範囲内でのみ GHO を新規発行できる

- 代表的な Facilitator が Aave V3 プール(上記の借入による発行を担う)

- この設計により、複数の Facilitator が発行を分担でき、用途や上限を分けながら拡張できる(将来的に別種の発行主体を追加する余地を持つ)

bucket capacity が「総量の蛇口」、各 Facilitator がその一部を割り当てられた「個別の蛇口」というイメージだ。

ペッグ($1)の維持

GHO は外部の AMM 裁定だけに頼らず、Aave DAO が borrow rate(金利)を調整することで需給をコントロールし $1 ペッグへ誘導する。

- GHO が $1 を上回りやすい(需要過多)局面 → 金利を下げて発行(借入)を促し供給を増やす

- GHO が $1 を下回りやすい(供給過多)局面 → 金利を上げて返済(burn)を促し供給を絞る

加えて、stkAAVE(ステーキングした AAVE)保有者には借入金利の割引(Discount モデル) が用意されており、AAVE エコシステム参加者にインセンティブを与えつつ実効的な需給調整に寄与する。

さらに、ペッグ維持の主要機構として GHO Stability Module(GSM) が存在する。GSM は MakerDAO の PSM に着想を得たモジュールで、USDC 等のステーブルコインと GHO を 1:1(少額の手数料を除く)で交換できる。GHO が $1 を上回った局面では、裁定者が GSM で GHO を mint して売却することで価格を押し下げ、ペッグへ収束させる。

LST との関係

本記事の文脈で重要なのは、stETH をはじめとする LST を Aave に担保として預け、それを裏付けに GHO を発行できる点だ。担保がステーキング報酬を生み続けながら、その上でドル建てのステーブルを引き出せるため、「利息のつく担保で利回り付きのドル運用を組む」という LST-backed の発想に合致する。

事業者にとっての意味

- Aave fork で自社 Lending を組むなら、Facilitator 型のステーブル発行機能を組み込む選択肢

- 既存 Aave 利用者に、LST 担保からのステーブル発行を提供する追加プロダクト

crvUSD との対比 — 同じ LST-backed でも設計思想が異なる

crvUSD と GHO はどちらも LST を担保にできるが、清算・発行インフラの作りが対照的だ。

| 観点 | crvUSD(Curve) | GHO(Aave) |

|---|---|---|

| 発行インフラ | 専用の独立コントラクト群 | 既存の Aave V3 Lending プールに統合 |

| 清算 | LLAMMA という独自 AMM で連続的なソフト清算 | Aave 既存の Health Factor ベースの清算 |

| 発行枠の管理 | マーケットごとの debt ceiling | Facilitator ごとの bucket capacity |

| ペッグ調整 | PegKeeper + 金利アルゴリズム | Aave DAO による borrow rate 調整 + Discount モデル |

crvUSD が「清算曲線(LLAMMA)に独自性を持たせた専用設計」なのに対し、GHO は「Aave の既存 Lending インフラ+Facilitator で拡張性を持たせた設計」と整理できる。

出典: Aave GHO ドキュメント(docs.aave.com)、DefiLlama 等。

5. CDP 型(DAI/USDS)との設計思想の違い

| 項目 | DAI/USDS(CDP 型) | crvUSD / GHO(LST-backed) |

|---|---|---|

| 担保 | 多様(ETH、wBTC、RWA 等) | LST 中心 + 一般資産 |

| 清算 | 急激(Health Factor 1.0 で発動) | crvUSD は滑らか(LLAMMA) |

| ペッグ維持 | PSM 等の外部メカニズム | プロトコル内的に維持 |

| 担保の利回り | なし(ETH なら通常価格変動のみ) | あり(LST のステーキング報酬) |

| 設計成熟度 | 8年超の運用実績(単一担保DAIは2017年、複数担保DAIは2019年から) | 2-3年の運用実績 |

CDP 型(MakerDAO/Sky)は「広範な担保を扱う総合銀行」、LST-backed は「LST に特化した専門銀行」のイメージ。

6. 自社ステーブル設計への応用

採用すべきケース

- LST 中心のエコシステムで事業: ステーキング関連のサービス事業者

- 機関顧客向けに「滑らかな清算」が訴求点になる商品

- 担保資産が利息を生むことで運用商品としての魅力が上がる

採用しないケース

- 多様な担保資産を扱う総合的なステーブル: CDP 型が適切

- 単純な法定通貨担保型で済むケース: USDC 等の既存採用

設計判断

自社で LST-backed Stablecoin を組むなら:

- LLAMMA 的なソフト清算を採用するか、シンプルな急激清算か

- 担保 LST の選定(Lido stETH のような大手 vs 業界特化型)

- 規制対応(LST 自体の取扱い、担保管理)

7. 開発期間とコスト、日本の規制論点

自社 LST-backed Stablecoin のコスト目安

※為替は約 150 円/USD で換算。

| 開発項目 | 目安 |

|---|---|

| Solidity 実装(crvUSD 風 LLAMMA 含む) | 6-12人月 |

| Oracle 統合(LST 価格、ETH 価格) | 1-2人月 |

開発合計: 7-14人月(約 $70K-210K)(人月 ≒ $10K-15K で概算)。CDP 型より複雑度が高い分、開発コストも上昇する。

―― 以下は別途・規模で変動 ――

- 注: 監査 $40K-150K ——規模・コード新規性・監査ファーム(簡易な個別契約か、複数社/トップティアか)で大きく変動する。LST-backed は LLAMMA 風ソフト清算など新規性の高い独自ロジックを含むため、簡易な fork より上端寄りになりやすい。新規性が高い・複数社起用なら上限、検証範囲の限られた個別契約なら下限。

- 注: 外部法務(弁護士費用の目安) ——LST の規制上の位置付けや自社ステーブル発行スキームの初期の法的整理・意見書取得で一時 $20K-80K(約 300 万 - 1,200 万円)程度。これは外部弁護士へ支払う費用の目安であり、XTELA が提供するサービスではない。暗号資産交換業の登録取得・維持や本格的な業者化を目指す段階では、別途継続的な費用が発生する。

- 注: バグバウンティ・年間ランニング ——本番運用後のバグバウンティ枠や監視・Oracle 維持費は、運用規模・TVL に応じて別途見積もる。

日本の規制論点

| 領域 | 関連法 | 主な論点 |

|---|---|---|

| 自社ステーブル発行 | 改正資金決済法 | 担保が暗号資産の場合の規制枠 |

| LST の取扱い | 改正資金決済法・金商法 | LST が暗号資産か有価証券か |

| ステーキング報酬の扱い | 法人税法 | 報酬の認識タイミング |

LST の規制上の位置付けは2026年5月時点でまだ整備途上。コンプラ部門と弁護士に必ず確認。

過去のインシデントから学ぶ設計教訓 — stETH/ETH デペッグ (2022年6月)

LST を担保にしたステーブル設計で必ず想定すべき事例が 2022年6月の stETH/ETH デペッグ。Celsius Network や Three Arrows Capital(3AC)の破綻リスクが表面化した際、stETH の換金売り圧力が連鎖し、stETH/ETH の secondary market(Curve stETH プール等)でのレートが一時 0.93〜0.95 程度(最深部で約 0.93 ETH、約7%ディスカウント)まで深く乖離した。当時 stETH は技術的には ETH と1:1で償還される設計だったが、ETH ステーキングの withdrawal がまだ有効化されていなかった(後の Shanghai upgrade まで待つ必要があった)ため、「償還できない状態でのデペッグ」が長時間続いた。

事業者にとっての含意:

- LST の secondary market 価格 = 担保価値として動く: 技術的な償還レートが 1:1 でも、市場が押し下げれば清算が発動する

- 「換金性が制約された期間」を設計に織り込む: Shanghai upgrade 後でも、大量 unstake は withdrawal queue で待たされる

- 複数 LST への分散: 単一発行体(Lido 等)の集中リスクを避ける

- LLAMMA のソフト清算が機関親和性が高いとされる背景には、この事例が含まれる

出典: 当時の Curve stETH プールの履歴、Lido 公式コミュニケーション、各種メディアで詳細参照。

8. まとめ

3つの要点:

- LST-backed Stablecoin = ステーキング報酬を生む担保を使った新世代設計

- crvUSD の LLAMMA はソフト清算で機関親和性が高い

- 自社ステーブル設計で「LST 特化型」を組む選択肢として参考にできる

詳しくは CDP型ステーブル (MakerDAO/DAI) と DeFi完全マップ 2026 を参照。

関連記事

LST-backed の設計判断を、ステーブル設計と Lending・Yield の文脈に接続するための記事を整理しました。

- CDP型ステーブル (MakerDAO/DAI) — 本記事 5章「CDP 型との設計思想の違い」の比較対象。8年超の運用実績の総合銀行型

- Ethena USDe — LST と並ぶ「合成ドル」のもう一つの実装。delta-neutral ヘッジで利回り付きステーブルを作る

- Aave v3 利率モデル — GHO は Aave 内蔵のステーブル発行機能。本記事 4章「Aave エコシステム内位置付け」の上流

- Aave v3 Isolated Mode / E-Mode — LST 担保で高担保比率の運用は E-Mode の典型ユースケース

- Health Factor と清算ボット — LLAMMA ソフト清算と従来 Health Factor 清算の対比。設計選択の根拠

XTELA のステーブル設計支援知見

本セクションは XTELA のサービス紹介です。本文中立の技術解説とは分離して掲載しています。

XTELA は2015年以降、50案件以上のブロックチェーン開発支援を行ってきました。ステーブル関連について、以下のような支援が可能です:

- LST-backed Stablecoin の設計レビュー: LLAMMA 風ソフト清算、Oracle 統合、担保 LST 選定

- CDP 型 vs LST-backed の比較検討: 自社事業に応じた設計選択

- 規制対応の前段論点整理(法務助言は別途専門家へ)

「自社ステーブル発行で、CDP 型 / LST-backed / 法定通貨担保型のどれを選ぶか」の意思決定段階から、実装・監査・運用まで並走支援しています。

本記事は XTELA JAPAN 株式会社が作成しました。 ステーブル関連のご相談は無料技術相談からお問い合わせください。