Ethena USDe とは|合成ドルの仕組みとリスク

約8分で読めます

約8分

目次(タップで折りたたみ)

本記事は技術解説であり、投資・税務・法務助言ではありません。判断は専門家にご相談ください。

「法定通貨担保なし、暗号資産担保のみで $1 ペッグを維持する」——2024年初頭のローンチ以降、2024-2025年に急成長した Ethena USDe の設計は、過去のアルゴリズミックステーブル失敗事例と一線を画す新世代設計だ。鍵となるのは delta-neutral(ポートフォリオの価格感応度ゼロ=価格変動の影響を中和する状態)ヘッジと funding rate(永久先物で価格を現物に近づけるための定期支払金)という2つの仕組み。本記事は事業者目線で、その仕組み・リスク・規制論点を整理する。

目次

- なぜ事業者が Ethena USDe を理解する必要があるのか

- delta-neutral ヘッジとは — 「ロングとショートを同時に」

- USDe の鋳造・償還フロー

- sUSDe の利回り構造

- ベア相場・funding rate マイナス時のリスク

- USDC/USDT との設計思想の違い

- 自社採用の判断と規制論点

- まとめ

1. なぜ事業者が Ethena USDe を理解する必要があるのか

USDe は2024-2025年で発行量が爆発的に拡大、USDT・USDC に次ぐステーブル規模に到達した(出典: DefiLlama 、Ethena 公式 Docs )。Pendle PT の主要基盤資産でもあり、機関の利回り運用商品の裏側で使われるケースが急増。「合成ドル」という新カテゴリの代表として理解必要。

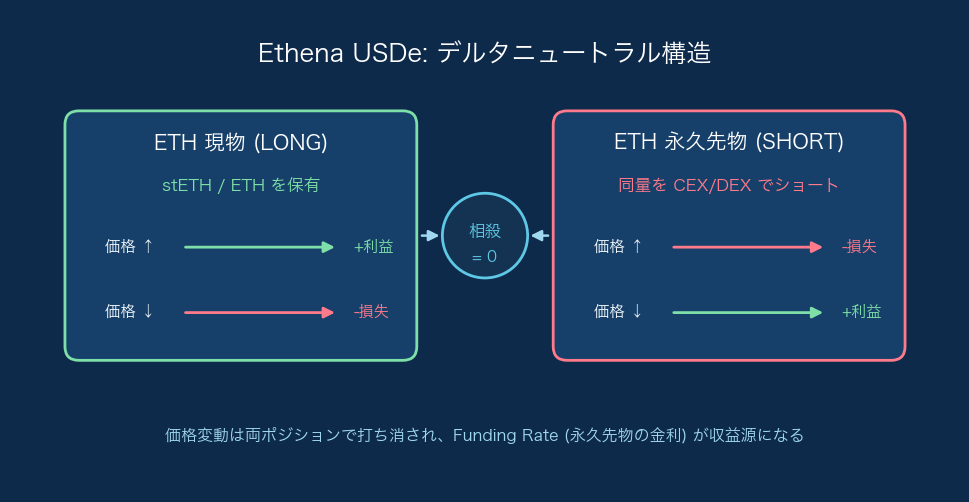

2. delta-neutral ヘッジとは — 「ロングとショートを同時に」

図: BTC・ETH/stETH(さらに SOL 等)を含む暗号資産バスケットの現物ロングと、同量の永久先物ショートを同時に保有することで、価格変動を相殺し、ドル建ての価値を維持する。利回り源は ETH ステーキング報酬と funding rate の合算。

直感的説明

伝統金融の用語で「delta」は「ポートフォリオの価格感応度」を指す。delta が0なら、市場価格が動いても損益が変わらない「中立」状態。

delta-neutral: 同じ資産のロング(買い)とショート(売り)を同量持つことで、価格変動の影響を中和する戦略。

Ethena の手法

- Ethena は BTC・ETH/stETH(さらに SOL 等)を含む暗号資産バスケットをロングで保有

- 同時に同量の永久先物(Perps)をショート

- 価格が上がれば: ロング+ / ショート- (相殺してネット0)

- 価格が下がれば: ロング- / ショート+ (相殺してネット0)

- つまり「価格変動の影響を中和し、ドル価値を維持」

これが USDe の核心メカニズム。

3. USDe の鋳造・償還フロー

鋳造

一般ユーザーの mint は主に USDT/USDC 等のステーブルコインで行われる(ETH/stETH の現物直接拠出はホワイトリスト経由の限定経路):

- ユーザーがステーブルコイン等を Ethena に渡す

- Ethena が裏側で BTC・ETH/stETH 等の現物をスポットで保有(ロング側)

- 同時に CEX(Binance、Bybit 等)で同量の永久先物ショート

- delta-neutral 状態を作る

- ユーザーには USDe を発行(拠出資産の $1 価値分)

償還

USDe を返却して資産を回収:

- ユーザーが USDe を Ethena に戻す

- Ethena が永久先物ショートをクローズ

- 担保がアトミックスワップでユーザーに返却される(主にステーブルコイン)

- USDe を burn

4. sUSDe の利回り構造

sUSDe とは

USDe をステーキング(Ethena に再預け)すると sUSDe を受け取る。sUSDe は利回りを生む USDe で、利回り源は2つ:

- ETH ステーキング報酬(stETH 保有から年率約3%前後。2026年時点、ステーク総量増加で低下傾向)

- funding rate(市場が強気のとき、ショート側が funding を受け取る)

両者を合わせて、概ね年率5-15%程度の利回りを実現してきた(強気相場では一時20-30%、弱気局面では一桁前半~一時マイナス。2026年時点では高一桁%まで低下)。市場状況による(sUSDe 利回り推移は Ethena 公式 Docs および DefiLlama Yields を参照、funding rate の市場全体は Coinglass を参照)。

利回り源の特徴

- ETH ステーキング報酬は安定的

- funding rate は変動的(市場が弱気だと支払う側に)

5. ベア相場・funding rate マイナス時のリスク

funding rate がマイナスになると

市場が弱気のとき、Perps の funding rate は逆転して「ショート側が funding を支払う側」になる。

- Ethena は ETH 永久先物ショートを保有

- funding マイナス → Ethena が funding を支払う → 利回り源が逆ザヤに

長期間のベア相場では、sUSDe 利回りが負になる可能性がある。

実例: 2025年10月の CEX オラクル起因ディペッグ

2025年10月10-11日、約$19B 規模の清算カスケードのなかで、USDe は Binance 上で一時 $0.65 まで下落した(約35%のディペッグ)。主因は Binance 内部のオラクル問題であり、DEX 上の価格乖離は0.3%程度に留まった。鋳造・償還機能は正常に稼働していたとされる。

ただしこの事象後、「信頼喪失」を背景に大規模なデレバレッジが進み、USDe の時価総額は10月9日の約$14.7B から12月初旬には約$6.4B へ約56%減(約$8.3B の流出)。CEX 依存・外部オラクルへの依存という固有リスクが顕在化した一例だ。

Reserve Fund の役割

Ethena には準備金(Reserve Fund)があり、funding マイナス時の支払いを吸収する。だが準備金が枯渇すると、USDe のペッグが揺らぐリスクが出る。

規制リスク

- 「合成ドル」の規制位置付けが米欧で未確立

- 「ステーブルコイン」と呼んでよいかも論点

- 日本では2026年5月時点で明確な分類なし

6. USDC/USDT との設計思想の違い

| 観点 | USDC/USDT | DAI/USDS | USDe |

|---|---|---|---|

| 担保 | 米ドル・米国債 | 暗号資産 + RWA | BTC+ETH(stETH)+流動性ステーブル(delta-neutral) |

| 利回り | ゼロ | Stability Fee | funding rate + ステーキング |

| ペッグメカニズム | 銀行口座での1:1 | CDP+PSM | delta-neutral ヘッジ |

| 規制 | 改正資金決済法 | 同上 | 未整備 |

| 機関採用 | 圧倒的 | 中規模 | 急成長中 |

USDe の独自性

- 利息付きステーブル: USDC/USDT が利息ゼロなのに対し、USDe(特に sUSDe)は利回りを生む

- 暗号資産担保のみ: 法定通貨担保への依存なし

- 規制リスク: USDC/USDT より規制論点が大きい

7. 自社採用の判断と規制論点

自社で USDe 系設計を組むケース

- 合成ドルプロダクトを提供したい

- ETH エコシステムに特化した利回り商品

- 規制リスクを取れる事業フェーズ

自社採用を見送るケース

- 規制リスクを取れない(伝統金融、機関カストディアン等)

- ベア相場時の損益振れを許容できない

- 「ステーブル」と呼ぶ厳密な義務がある事業

日本の規制論点

USDe は「暗号資産」「有価証券」「合成資産」のどれに該当するか、2026年5月時点で明確な判断なし。日本で USDe を扱う事業者は、コンプラ部門と弁護士で慎重に確認。

8. まとめ

3つの要点:

- USDe = delta-neutral ヘッジで作る合成ドル

- sUSDe の利回り源: ETH ステーキング + funding rate

- ベア相場 + funding マイナスで利回り逆転リスクあり、規制論点も未整備

詳しくは Pendle PT/YT 分離、Perps funding rate、DeFi完全マップ 2026 を参照。

関連記事

合成ドルの利回り構造と規制論点を、隣接するステーブル設計・Yield 設計と接続するための記事を選びました。

- Perps funding rate メカニズム — 本記事 4章 sUSDe の利回り源「funding rate」の本体メカニズム

- Pendle PT/YT 分離 — sUSDe を基盤資産にした Pendle PT-sUSDe が機関商品として急成長。Ethena 採用の主要経路

- CDP型ステーブル (MakerDAO/DAI) — 本記事 6章「設計思想の違い」の比較対象。CDP との設計上の対比

- アルゴリズミック型ステーブルの失敗事例分析 — Ethena が Terra/Luna と何が違うのか。「内生担保」と「合成ドル」の境界

- LST-backed Stablecoin (crvUSD / GHO) — 利息付きステーブルのもう一つの実装。stETH 担保の素直な活用

XTELA のステーブル関連実装支援知見

本セクションは XTELA のサービス紹介です。本文中立の技術解説とは分離して掲載しています。

XTELA は2015年以降、50案件以上のブロックチェーン開発支援を行ってきました。ステーブル関連について、以下のような支援が可能です:

- delta-neutral 設計の参考レビュー: Ethena 型の自社実装可否判断

- 合成ドルプロダクトの論点の事業設計への落とし込み(法務助言は別途専門家へ): 日本での法的位置付けに関する社内検討の前段整理

- funding rate を利用した利回り商品: 機関向けプロダクト設計

「USDe を採用するか、自社で合成ドルを組むか」の意思決定段階から、実装・監査・運用まで並走支援しています。

本記事は XTELA JAPAN 株式会社が作成しました。 ステーブル関連のご相談は無料技術相談からお問い合わせください。