Flash Loan の実装と用途|使う/提供する/防御する判断

約18分で読めます

約18分

目次(タップで折りたたみ)

本記事は技術解説であり、投資・税務・法務助言ではありません。判断は専門家にご相談ください。

「Flash Loan(フラッシュローン)」と聞くと、多くの事業者は「DeFi ハックの手口」というネガティブなイメージを抱く。実際、過去のハッキング事例で大規模被害をもたらした攻撃の多くが Flash Loan を起点としていた。だが2026年の DeFi 業界で Flash Loan は「攻撃ツール」ではなく、「資本効率を民主化する金融インフラの一部」として広く使われている。

本記事は事業者目線で「Flash Loan とは何か」「どう使われているか」「自社事業に組み込む3つの戦略」を、専門用語を最小限に押さえて整理する。読み終えた時点で、「Flash Loan を使う/提供する/防御する」の意思決定ができるようになることを目指す。

目次

- なぜ事業者が Flash Loan を理解する必要があるのか

- Flash Loan とは — 「同じ取引の中で借りて返す」仕組み

- 主要 Flash Loan の比較 — Aave / Balancer / Uniswap V3

- Flash Loan の事業ユースケース3つ

- Flash Loan 起点ハック事例の構造分類

- 3つの戦略を選ぶ — 使う/提供する/防御する

- 裁定 bot 運営の収益性試算

- 国内取引所環境での裁定の現実

- 開発期間とコスト、日本の規制論点

- まとめ

1. なぜ事業者が Flash Loan を理解する必要があるのか

Flash Loan は DeFi の中で最も誤解されているプリミティブ(基本部品)の一つだ。

伝統金融の「ローン」とは:

- 担保を入れ、信用審査を通り、月単位・年単位で借りる

- 期間中の金利を支払う

- 返済できなければ担保が没収される

Flash Loan は全く違う:

- 担保不要

- 金利は固定(プロトコル手数料、Aave は 0.05%)

- 借りた瞬間(同じ取引の中で)に返す

- 返せなければ取引自体が失敗する(無かったことになる)

この「同じ取引の中で借りて返す」という性質を atomic(アトミック=原子的) と呼ぶ。一連の操作が全部成功するか、全部失敗するか、中間状態が外に漏れない。これが Flash Loan の核心であり、伝統金融には存在しない構造だ。

事業者にとっての含意:

- 裁定取引 botを運営する場合、自己資金ゼロで大きな取引を実行できる

- 自社プロダクトに Flash Loan 機能を提供することで、開発者・取引者を引き付けられる

- 自社の DeFi プロトコルが Flash Loan 起点ハックの標的にならないかを防御設計で確認できる

2. Flash Loan とは — 「同じ取引の中で借りて返す」仕組み

具体例で理解する

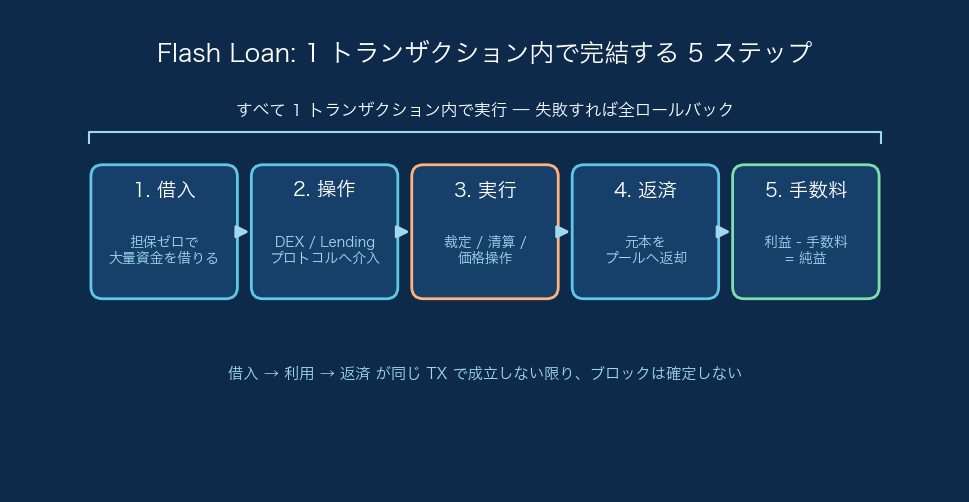

例えば、Uniswap で 1 ETH = 3,000 USDC、Sushiswap で 1 ETH = 3,030 USDC という価格差があるとする。普通なら「Uniswap で安く買って Sushiswap で高く売れば 30 USDC 儲かる」と考える。だが「ETH を1個も持っていない」とこの裁定はできない——通常なら。

Flash Loan を使うとこうなる:

図: 借入 → 売却 → 買戻し → 返済 → 利益確定。1〜5 の操作はすべて同一トランザクション内で atomic に実行される。途中で 1 ステップでも失敗すれば取引全体が無かったことになる。

- Aave から ETH を1個、Flash Loan で借りる(担保不要)

- その ETH を Sushiswap で売って 3,030 USDC を受け取る

- その USDC のうち 3,000 USDC で Uniswap から ETH を1個買い戻す

- 借りた 1 ETH を Aave に返す(手数料 0.05% = 0.0005 ETH ≒ 1.5 USDC を上乗せ)

- 手元に残る: 3,030 - 3,000 - 1.5 = 28.5 USDC(裁定利益)

この1〜5の操作は すべて同じトランザクション(1回の取引)の中で実行される。途中で1ステップでも失敗すると(例: Sushiswap で売れない、Uniswap で買い戻せない)、取引全体が「無かったこと」になる。

なぜ「atomic」が革命的だったか

伝統金融でこのような裁定をするには、最低でも以下が必要だった:

- 大きな自己資金(または信用枠)

- 各取引所の口座

- 各取引のタイミングを合わせる執行能力

- 取引中のリスクを取る能力(途中で市場が動くリスク)

Flash Loan は 「自己資金がなくても、執行が atomic に成功すれば誰でも裁定できる」 状況を生んだ。これを「資本効率の民主化」と呼ぶ理由がここにある。

Flash Loan のキャップサイズ

Flash Loan で借りられる額は、プロトコルの流動性プールに残っている資産の総量まで。Aave なら数億ドル規模、Balancer や Uniswap V3 でも数千万ドル規模の Flash Loan が可能。これは伝統金融の信用枠と比べてもかなり大きい。

3. 主要 Flash Loan の比較 — Aave / Balancer / Uniswap V3

事業者目線で、Flash Loan を提供する主要3プロトコルを整理する。

| プロトコル | 手数料 | atomicity | 借りられる資産 | 特徴 |

|---|---|---|---|---|

| Aave Flash Loan | 0.05%(5 bps、basis point の略で 1bps=0.01%) | callback 型(呼び出し先から呼び出し元への折り返し処理。受け取り → 自由操作 → 返済の流れ) | 主要トークン全て | 業界標準、ライブラリ豊富 |

| Balancer Flash Loan | 0%(無料) | 同上 | Balancer プール内資産 | 手数料ゼロが大きな利点 |

| Uniswap V3 Flash | プールの swap fee(0.01〜1%、fee tier: 0.01% / 0.05% / 0.30% / 1.00%) | 同上 | 個別プール単位 | プール単位で利用、特定ペア向け |

事業者の選び方

- 裁定 bot 運営: Balancer が手数料ゼロで最有力。次点 Aave

- 複雑な複数資産戦略: Aave の callback 型が柔軟

- 特定ペア集中: Uniswap V3 Flash が直接的

Flash Loan に類似した「Flash Swap」

Uniswap V2 / V3 には「Flash Swap」という関連機能がある。「先にトークンを引き出してから、後で支払う」操作が可能で、Flash Loan の特殊形と言える。実装が軽く、シンプルな裁定なら Flash Swap で十分なケースも多い。

4. Flash Loan の事業ユースケース3つ

Flash Loan は何に使われているのか。事業者にとっての3つの典型用途。

用途1: 裁定取引(Arbitrage)

最も古典的な用途。複数 DEX 間、複数チェーン間の価格差を Flash Loan で取りに行く。

事業性:

- 自己資金ゼロで大規模裁定が可能

- 競争激しい(MEV bot との競合)

- 数千〜数万ドルの収益を1回の取引で得ることが可能

実装難度: 中〜高。MEV 競合に勝つには低レイテンシ実装が必要。

用途2: 担保入れ替え(Collateral Swap)

DeFi Lending で借りているポジションの担保を、別の担保資産に入れ替える操作。

例: Aave で ETH を担保に USDC を借りている。ETH の代わりに wBTC を担保にしたい。普通なら「ETH 担保を引き出す → 借入返済 → wBTC を購入 → wBTC を担保に再借入」という多段階の操作が必要で、途中で清算リスクがある。

Flash Loan を使うと:

1. Flash Loan で USDC を借りる

2. その USDC で借入を返済(ETH 担保が引き出し可能になる)

3. ETH を売って wBTC を買う

4. wBTC を担保に再度 USDC を借りる

5. Flash Loan を返済

これが1取引で完結する。事業者の財務オペで暗号資産の担保を組み替えるときに便利。

用途3: 自己清算(Self-liquidation)

清算寸前のレバレッジポジションを、自分で清算する操作。外部清算者に清算ペナルティを取られる前に、Flash Loan を使って自分で借入を返済し、清算ペナルティをセーブする。

機関事業者が DeFi で大きなポジションを持つ場合、清算リスク管理ツールとして Flash Loan を使うケースが増えている。

5. Flash Loan 起点ハック事例の構造分類

Flash Loan 自体は中立的なツールだが、「他のプロトコルの脆弱性を突く」用途で使われると、事業者にとってのセキュリティリスクになる。過去の主要 Flash Loan 起点ハックを構造分類する。

攻撃パターン1: Oracle 操作(Oracle Manipulation)

最も多い攻撃パターン。

典型例: Cream Finance ハック(2021年10月、$130M 流出)

手順:

1. Flash Loan で大量資金を借りる

2. その資金を価格参照に使われるプール/コントラクトに流し込み、担保資産の評価額を一時的に急変動させる

3. その操作価格を参照するプロトコル(Lending 等)で、過大評価された担保を使って過大に借入

4. 借りた資産を持ち去り、Flash Loan を返済

5. 価格は元に戻るが、ハッキング先プロトコルには bad debt が残る

なお、よく「Flash Loan 攻撃」と紹介される Mango Markets ハック(2022年10月、$117M 流出)は、攻撃者が自己資金(約 $10M USDC)で MNGO のオラクル価格を吊り上げ、過大評価された自己ポジションの含み益を担保に同一プロトコル内の他資産を借り出した事例で、Flash Loan は使われていない。Flash Loan は Oracle 操作攻撃に必須ではなく、攻撃の核心は「操作可能な価格源への依存」にある。

事業者の対策: Oracle を Chainlink 等の分散ソースに依存させる、TWAP(時間加重平均価格、瞬間の価格操作を平均で吸収)を使う、複数価格ソースの集約。Oracle 操作と AMM・Lending の接点については MEV と AMM と Aave v3 利率モデル もあわせて参照。

攻撃パターン2: ガバナンス攻撃(Governance Attack)

典型例: Beanstalk Farms ハック(2022年4月、$182M 流出)

手順:

1. Flash Loan で大量のガバナンストークンを借りる

2. それを使って、瞬間的に多数決を取り、悪意ある提案を可決

3. 可決された処理で、プロトコル金庫の資産を自分のアドレスに送る

4. ガバナンストークンを返却し、Flash Loan を返済

事業者の対策: ガバナンス投票に時間ロック(提案から実行まで48時間以上)、Flash Loan 由来のトークンを投票から除外する snapshot ベース投票。

攻撃パターン3: 流動性枯渇(Liquidity Drain)

典型例: Harvest Finance ハック(2020年10月、$24M 流出)

Harvest は Vault の share 価格を Curve ステーブルプールの準備金(reserves)から直接算出していた。攻撃者はこの「操作可能なスポットプール準備金を share 価格に使っている」点を突いた。

手順:

1. Flash Loan で巨額資金を借りる

2. その資金を Curve プールに流し込み、プール準備金を歪めて share 価格を一時的に押し下げる

3. 歪んだ安い価格で Vault に deposit して、本来より多くの shares を取得する

4. プール準備金を元に戻して share 価格を回復させ、増えた share を redeem して預けた以上の資産を引き出す(この deposit→価格戻し→withdraw を多数回繰り返した)

5. Flash Loan を返済

事業者の対策: 価格参照を TWAP(時間加重平均価格)や堅牢なオラクルにし、操作可能なスポットプール準備金を直接プライシングに使わない。補助的に、Vault の deposit/withdraw に最小待機期間を設ける、Flash Loan ブロック検知(同一トランザクション内で Flash Loan が使われたら処理を拒否)も有効。

3パターンの根本原因と防御策

| 攻撃 | 根本原因 | 事業者の防御策 |

|---|---|---|

| Oracle 操作 | 単一価格源依存 | 分散 Oracle + TWAP |

| ガバナンス攻撃 | 即時投票実行 | 時間ロック + snapshot 投票 |

| 流動性枯渇 | 操作可能なスポットプール準備金を share 価格に使用 | TWAP/堅牢オラクル + 最小待機期間 + Flash Loan 検知 |

新規 DeFi プロトコルを構築する事業者は、これら3パターン全てに対する防御を設計に組み込む必要がある。

6. 3つの戦略を選ぶ — 使う / 提供する / 防御する

事業者が Flash Loan に関わる戦略は3パターン。

A: 使う(自社で裁定 bot を運営)

最も直接的な戦略。Flash Loan で裁定 bot を作り、市場価格差から利益を得る。

典型例:

- DEX 間裁定 bot(Uniswap ↔ Sushiswap、複数チェーン間)

- DEX-CEX 間裁定(DeFi ↔ Binance、Coinbase 等)

- 機関向けマーケットメイキング bot

採用条件:

- Solidity / Rust エンジニア

- 低レイテンシ実行インフラ(プライベート mempool(未承認 Tx の待機プール)、MEV-Boost(Ethereum バリデータの収益最大化システム)等)

- 競合との速度競争に耐える運用体制

メリット: 自己資金最小、レバレッジ効果

デメリット: MEV bot との競合激しい、安定収益化が難しい

開発期間目安: 1-2人月(コア)、3-6か月(運用安定化込み)

B: 提供する(自社プロトコルに Flash Loan 機能を組み込む)

自社の DeFi プロトコルに Flash Loan 機能を提供する。プロトコルの利用価値を高め、手数料収益を得る。

典型例:

- 自社 Lending プロトコルに Flash Loan 機能を追加

- 自社 DEX のプール流動性を Flash Loan として開放

採用条件:

- 既に流動性プールを持つプロトコルを運営

- セキュリティ監査の体制

- Flash Loan 攻撃を自社プロトコル側から仕掛けられないよう、callback 設計を厳格化

メリット: 手数料収益、プロトコル価値向上

デメリット: 攻撃面が広がる、監査コスト増

開発期間目安: 1-2人月、監査費 $15K-60K(約 225 万 - 900 万円・為替 150 円換算)

注: 監査費は規模・コード新規性・監査ファーム(簡易な個別契約か、複数社/トップティアか)で大きく変動。Flash Loan 機能の追加は既存プロトコルへの焦点を絞った機能実装のため下限寄り、callback/再入の新規性が高い・複数社起用なら上限寄りになる。

C: 防御する(自社プロトコルが Flash Loan 起点ハックに耐える設計)

自社が Lending・Vault・Oracle 等を提供する場合、Flash Loan 起点の攻撃に耐える設計を組む。

典型例:

- Lending プロトコルで分散 Oracle と TWAP を組み合わせる

- Vault で deposit/withdraw に最小待機期間

- ガバナンスに時間ロックと snapshot 投票

採用条件:

- 自社プロトコルが「攻撃の対象」になりうる構造(Lending、Vault、ガバナンス保有額が大きい等)

- セキュリティ専門家を確保

メリット: ハック被害を防ぐ(ROI は事故防止)

デメリット: UX が劣化する(待機期間、ガバナンス遅延)

開発期間目安: 既存プロトコルに組み込むなら 0.5-1人月、設計レビューと監査含めると 2-3か月

3戦略の比較

| 判断軸 | A: 使う | B: 提供する | C: 防御する |

|---|---|---|---|

| 直接的な収益 | 大(成功時) | 中(手数料) | なし(事故防止) |

| 開発工数 | 中 | 中 | 中 |

| リスク | 競合敗北で赤字 | 攻撃面拡大 | UX 劣化 |

| 適する事業者 | 取引・トレーディング系 | 既存 DeFi プロトコル運営者 | Lending・Vault 運営者 |

7. 裁定 bot 運営の収益性試算

戦略Aの「使う」を選ぶ場合の現実的な収益試算。XTELA のサポート実績から、典型的な数字を示す。

想定シナリオ: シンプルな DEX 間裁定 bot

※為替は約 150 円/USD で換算。

月間取引機会: 100-1,000回(プロトコル数とチェーン数による)

平均裁定利益(1回あたり): $50-500(約 7,500 - 7.5 万円)

月間粗利: $5,000-500,000(約 75 万 - 7,500 万円)

月間運用コスト:

- インフラ(ノード、RPC、MEV-Boost 等): $2,000-10,000(約 30 万 - 150 万円)

- gas(成功時のみ): 取引額の0.1-1%

- 開発・運用人件費: $20,000-50,000(約 300 万 - 750 万円)

月間純利: $0-500,000(約 0 - 7,500 万円。成功時)、マイナス(失敗時)

競合との戦い

DEX 間裁定の世界は MEV bot との激しい競合になっている。先に取引を実行した bot が勝つ世界で、レイテンシ・最適化・スマートコントラクトのガス効率が勝負を分ける。

新規参入の場合、最初の3-6か月は「学習投資期間」で、収益が運用コストを下回ることが多い。安定的に黒字化するには、運用最適化と独自の取引機会発見能力が必要。

より安定的な収益: マーケットメイキング

純粋な裁定よりも安定的なのは「マーケットメイキング」。複数 DEX で売買両建てを維持し、スプレッドを取る。Flash Loan は補助的に在庫補充に使う。

8. 国内取引所環境での裁定の現実

日本の暗号資産事業環境特有の論点。

国内取引所での Flash Loan は直接利用不可

日本の暗号資産交換業者(bitFlyer、Coincheck、bitbank 等)は、ユーザーに対して Flash Loan 機能を直接提供していない。これは規制(改正資金決済法)の関係というよりも、CEX の伝統的設計(口座型)が原因。

つまり「国内取引所と海外 DeFi を直接 atomic につなぐ Flash Loan」は技術的に不可能。CEX-DEX 間裁定をするなら、各取引所での個別執行と、その間の価格変動リスクを取る必要がある。

CEX-DEX 間裁定の実態

- CEX 側で先に売りを入れ、DEX 側で買い戻す(または逆)

- 両者の価格差を見ながら手動・半自動で執行

- 価格変動リスク(執行中の数秒〜数分の市場変動)を取る必要がある

- 為替・送金時間も考慮(CEX-DEX 間の資産移動は数分かかる)

つまり日本の事業者が裁定 bot を運営する場合、海外 DeFi 内で完結させるか、CEX-DEX 間のリスクを取るかの選択になる。

規制との接続

Flash Loan を業として提供する場合、複数の論点が出る:

- 「業として暗号資産担保ローン提供」に該当するか(貸金業法)

- 顧客資金を一時的に預かる構造になるか(改正資金決済法、暗号資産交換業)

- 取引手数料モデルが「投資勧誘」「投資運用」に該当しないか(金商法)

これらは法務助言の領域。コンプラ部門と弁護士に確認すること。

9. 開発期間とコスト、日本の規制論点

コスト目安(XTELA 支援実績から)

※為替は約 150 円/USD で換算。

| 戦略 | 実装期間 | 監査コスト | 月間運用 |

|---|---|---|---|

| A: 裁定 bot | 1-2人月 + 運用最適化 3-6か月 | 軽微(コントラクト最小) | $20K-60K(約 300 万 - 900 万円) |

| B: Flash Loan 機能提供 | 1-2人月 | $15K-60K(約 225 万 - 900 万円) | $5K-20K(約 75 万 - 300 万円) |

| C: 防御設計 | 0.5-1人月 + 監査 | $15K-60K(約 225 万 - 900 万円。既存監査の延長) | 軽微 |

注(監査コスト): 規模・コード新規性・監査ファーム(簡易な個別契約か、複数社/トップティアか)で大きく変動する。Flash Loan 機能の追加や既存監査の延長となる防御設計は焦点を絞った範囲のため下限寄り、新規性が高い・複数社を起用する場合は上限寄りになる。下限は簡易〜中規模の個別契約監査の水準を想定している。

日本の規制論点(再掲・整理)

| 領域 | 関連法 | 主な論点 |

|---|---|---|

| 裁定 bot を業として運営 | 金商法 | 取引業該当性、第一種・第二種金商業 |

| Flash Loan を顧客に提供 | 貸金業法 | 「業として」貸金の該当性 |

| 自社プロダクトに Flash Loan を組み込み | 改正資金決済法 | 暗号資産の取り扱い範囲 |

| ハック事例の解説・教材化 | (無し) | ただし「攻撃手法を肯定的に書かない」倫理規範 |

裁定利益の税務扱い(事業所得・雑所得・短期譲渡所得の分類)も論点。これは税理士に確認すべき。

10. まとめ

事業者目線で Flash Loan を理解する要点は5つ。

- Flash Loan = 同じ取引の中で借りて返す atomic ローン。担保不要・金利固定で、伝統金融には存在しない構造

- 資本効率の民主化: 自己資金ゼロで大規模裁定が可能になり、誰でも DeFi の裁定機会にアクセスできる

- ハック起点にもなりうるが、それは Flash Loan 自体ではなく、対象プロトコルの脆弱性が原因。Oracle 操作・ガバナンス攻撃・流動性枯渇の3パターンに対する防御設計が必須

- 3戦略「使う/提供する/防御する」で、自社の立ち位置を整理する

- 国内取引所と海外 DeFi の直接 atomic 接続は不可。日本の事業者は海外 DeFi 内で完結させるか、CEX-DEX 間のリスクを取るかを選択

詳しくは DeFi完全マップ 2026 で全体像と他プロトコルとの関係を整理している。

関連記事

Flash Loan の事業判断を、3戦略(使う/提供する/防御する)の各方向に深掘りするための記事を選びました。

- Flash Loan を使った裁定の実装例 — 戦略 A「使う」の具体実装。発見・計算・実行の3ステップと収益試算

- Aave v3 利率モデル — Flash Loan を提供する代表プロトコル Aave の Lending 本体設計。手数料モデルの背景

- Health Factor と清算ボット — 本記事 4章「自己清算」ユースケースを、Health Factor 監視 SaaS 事業として組む側の解説

- MEV と AMM — Flash Loan 起点ハック(Oracle 操作・JIT 流動性)と MEV の関係を防御設計の観点から

- ERC-4626 Vault 標準 — 本記事 5章「流動性枯渇攻撃」の対象となる Vault 設計の、shares 計算と withdraw 経路の防御

XTELA の Flash Loan 関連実装支援知見

本セクションは XTELA のサービス紹介です。本文中立の技術解説とは分離して掲載しています。

XTELA は2015年以降、50案件以上のブロックチェーン開発支援を行ってきました。Flash Loan 関連について、以下のような支援が可能です:

- 裁定 bot のコントラクト設計: ガス最適化、複数 DEX 接続、失敗時のロールバック処理

- Flash Loan 機能の自社プロトコルへの組み込み: Aave 互換 callback 設計、再入攻撃防御

- Flash Loan 起点ハック対策の事前レビュー: Lending・Vault・Oracle・ガバナンス各層の防御設計

- TWAP・分散 Oracle 設計: Chainlink / Pyth 統合、複数価格ソース集約

- MEV 対策・プライベート mempool 接続: Flashbots(MEV を採掘する仲介組織・サービス)、MEV-Boost 等

「Flash Loan を使うか、提供するか、防御するか」の意思決定段階から、実装・監査・運用までを並走支援しています。

本記事は XTELA JAPAN 株式会社が作成しました。 Flash Loan 開発に関するご相談は無料技術相談からお問い合わせください。