Compound III (Comet)|単一資産モデルと Aave の違い

約10分で読めます

約10分

目次(タップで折りたたみ)

本記事は技術解説であり、投資・税務・法務助言ではありません。判断は専門家にご相談ください。

「自社で Lending を組むなら Aave fork か Compound fork か」——この判断軸を整理する。Compound III(Comet)は2022年にリリースされた第3世代設計で、Aave v3 と対照的な「シンプルさ重視」のアプローチを取る(TVL は DefiLlama(Compound v3)、収益動向は Token Terminal(Compound)、Compound Treasury 含む取扱資産は Compound 公式 Docs を参照)。

なお、Aave 側は2026年3月30日に Aave v4 が Ethereum メインネットでローンチし、共有流動性の hub-and-spoke 型アーキテクチャへ移行している(Aave 公式)。本記事の Aave v3 比較は、依然として広く稼働し fork 対象としても実績のある設計を基準としているが、fork 選定の際は最新動向として v4 の存在も踏まえていただきたい。

目次

- 前提知識 — そもそも「DeFi レンディング」とは?

- なぜ事業者が Compound III を理解する必要があるのか

- Compound III の核心 — 単一借入資産モデル

- Aave v3 との設計思想の違い

- 自社で Lending を組む際の選択判断

- 開発期間とコスト、日本の規制論点

- まとめ

0. 前提知識 — そもそも「DeFi レンディング」とは?

Compound III の話に入る前に、土台となる「DeFi レンディング(DeFi の貸し借り)」を押さえておく。ここを知らないと以降の比較が伝わりにくいため、最小限だけ整理する。すでにご存じの方は次章へ進んでいただきたい。

暗号資産を「貸す・借りる」仕組み

DeFi レンディングは、暗号資産を 預けて利息を得る(貸す) か、担保を入れて別の資産を借りる ための仕組み。イメージとしては銀行の「預金」と「ローン」の暗号資産版だが、決定的に違うのは 人による審査・仲介が存在しない こと。誰がいくら借りられるか、返済が滞ったらどうするかは、すべて スマートコントラクト(ブロックチェーン上のプログラム)が自動で 判定・処理する。預ける人と借りる人は、銀行のような運営者を介さず、プログラムを相手に取引する。

なぜ「過剰担保(オーバーコラテラル)」なのか

DeFi では「年収」「信用情報」といった与信審査ができない。借り手が誰かを問わない代わりに、借りたい額より多くの担保を先に預ける ことで貸し手を保全する。これを過剰担保(オーバーコラテラル)と呼ぶ。

例えば 100 万円分を借りたい場合、150 万円分の ETH などを先に担保として預ける、という具合だ。担保価値が値下がりして「借入額に対して担保が薄くなった」ときは、スマートコントラクトが自動で担保を売却して貸し手の資金を回収する(清算)。人が督促するのではなく、プログラムが価格を監視して機械的に実行する点が銀行ローンとの大きな違いになる。

代表格が Compound と Aave

この DeFi レンディングの代表的なプロトコルが Compound と Aave の2つだ。本記事が扱う Compound III(Comet)は、その一方である Compound の第3世代 にあたる設計を指す。つまり本記事は「DeFi レンディングの二大プロトコルのうち、Compound の最新世代を、もう一方の Aave とどう設計思想が違うか」という観点で読み解いていく(プロトコル一覧と規模は DefiLlama の Lending カテゴリ を参照)。

1. なぜ事業者が Compound III を理解する必要があるのか

前章で触れたとおり、DeFi Lending の主要プロトコルは Aave と Compound の2つ。両者は「預けて貸す/担保を入れて借りる」という基本は同じだが、設計思想が違う(TVL 比較は DefiLlama の Lending カテゴリ を参照)。自社で Lending を組むなら、どちらを参考にするかは事業判断に影響する。

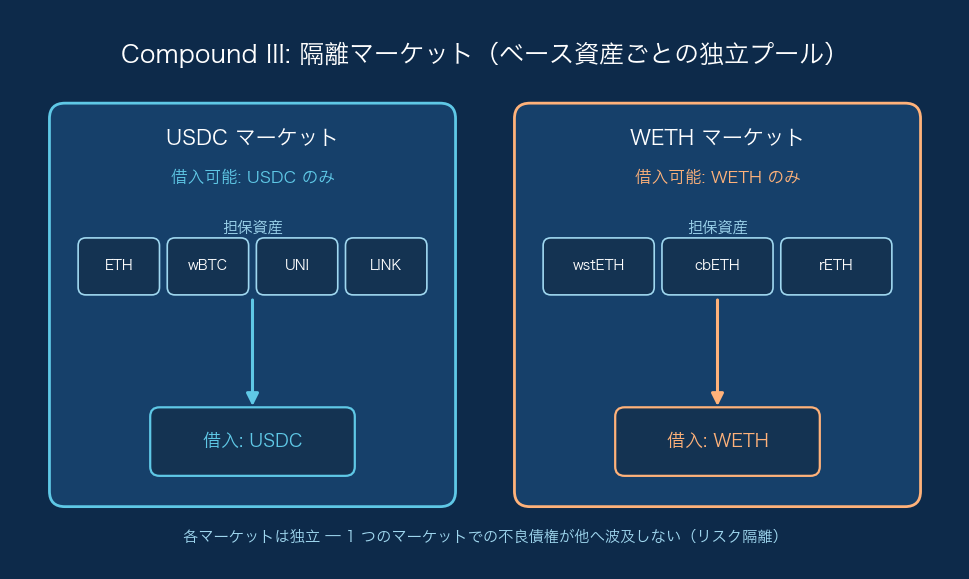

2. Compound III の核心 — 単一借入資産モデル

図: USDC マーケットと WETH マーケットが独立しており、各マーケットでは借入資産が 1 種類に限定される。複数担保(ETH/wBTC/UNI 等)が単一の借入資産を支える構造で、Aave の共通プール型と対照的。

仕組み

Compound III では「1つのマーケットで借りられる資産は1つだけ」という制限がある。例えば:

- USDC マーケット: 担保は ETH/wBTC/UNI/LINK 等、借入は USDC のみ

- WETH マーケット: 担保は wstETH/cbETH 等、借入は WETH のみ

つまり「1マーケット = 1借入資産」のシンプルな構造。Aave のように1つのマーケットで複数資産を借りる構造ではない。

メリット

- リスクの理解が容易: 借入は1種類だけなので、リスク評価がシンプル

- コード量が少ない: 監査・運用負担が軽い

- 担保の方が多様: 複数の担保資産を組み合わせて1つの借入を支える

デメリット

- 柔軟性が劣る: 「USDC を担保に DAI を借りる」のような構成ができない

- 複数借入の Composability が削がれる

3. Aave v3 との設計思想の違い

| 観点 | Aave v3(v4 は2026年3月稼働開始) | Compound III |

|---|---|---|

| マーケット構造 | 複数資産の共通プール | 1借入資産 + 複数担保 |

| 利率モデル | Kink point の利率カーブ | 同様の動的利率(実装は別) |

| Isolated/E-Mode | あり | なし(マーケット分離が標準) |

| 機関採用 | Aave Arc(permissioned、v2 世代・2022 年の取り組み) | Compound Treasury 等 |

| コード複雑度 | 高い | 低い |

| 開発期間(fork) | 4-6人月 | 3-5人月 |

| 監査コスト | $40K-150K(約 600 万 - 2,250 万円) | $40K-150K(約 600 万 - 2,250 万円) |

設計思想

- Aave: 多機能・柔軟性重視。一つのプロトコルで多様なニーズに対応

- Compound: シンプル・透明性重視。マーケットを分けることでリスク管理を明確化

4. 自社で Lending を組む際の選択判断

Aave fork が向くケース

- 複数資産の借入を提供したい

- Isolated Mode / E-Mode の機能が必要

- 機関向けマーケット(Aave Arc 型)を構築

Compound fork が向くケース

- シンプルな単一資産借入で十分

- 監査・運用負担を抑えたい

- 特定資産(USDC、JPYC 等)の専用 Lending を組む

業界特化型のケース

業界特化型 Lending は Compound 型の方が組みやすい。「ステーブル借入専用」「ETH 借入専用」「JPYC 借入専用」のような単一資産フォーカスが業界ニーズと整合しやすい。

3戦略「使う / 組む / fork」の判断フレーム

他 Lending 記事(Aave v3、Morpho Blue 等)と共通の事業判断フレームに当てはめると、Compound III は以下のように整理できる。※為替は約 150 円/USD で換算。

| 戦略 | 概要 | 向くケース | 開発期間 / コスト目安 | リスク |

|---|---|---|---|---|

| A. 使う(既存 Compound III を利用) | USDC マーケット等を自社プロダクトのバックエンドとして使う(自社財務の運転資金、機関預金商品の裏側 等) | 短期 PoC、運用負担を最小化、シンプル設計を活かしたい | 1〜2 人月、コスト微小 | Compound ガバナンスのパラメータ変更(担保比率・利率カーブ等)に依存 |

| B. 組む(Compound III の上にカスタムレイヤー) | Comet マーケットを ERC-4626 Vault や企業向けポータルでラップし、UI・KYC・レポーティング層を上乗せ | 単一資産フォーカスの法人向けポータル、特定業界向け Lending UX | 2〜4 人月、$40K-100K(約 600 万 - 1,500 万円) | 上位レイヤーのバグは自社責任、Compound 側仕様変更への追従 |

| C. fork(Compound III を fork して独自展開) | Comet コアを fork し、自社専用または業界特化型 Lending として独自運用(JPYC 借入専用、自社 RWA 担保 等) | 単一借入資産設計と整合する業界ニーズ、コア仕様も自社制御、機関向け permissioned | 3〜5 人月、$40K-150K(約 600 万 - 2,250 万円) | 監査・運用負担、流動性をゼロから集める負担、Compound v3 の継続的アップグレード追従 |

Aave fork(4-6人月、$40K-150K・約 600 万 - 2,250 万円)と比較すると、Compound III fork は コード量が少ない分だけ B/C 戦略の着手コストが軽いのが特徴。単一資産フォーカスで十分なら C 戦略の現実性が高まる。

5. 開発期間とコスト、日本の規制論点

Compound III fork のコスト目安

※為替は約 150 円/USD で換算。

| 項目 | 目安 |

|---|---|

| Solidity 実装 | 3-5人月 |

| フロントエンド | 2-3人月 |

開発合計: 5-8人月(約 $50K-120K)(1人月 ≒ $10K-15K で概算。為替約 150 円/USD)。

―― 以下は別途・規模で変動 ――

- 注(監査): $40K-150K(約 600 万 - 2,250 万円)。規模・コード新規性・監査ファーム(簡易な個別契約か、複数社/トップティアか)で大きく変動。Compound III は単一借入資産でコード量が少なく簡易な fork は下限寄り、新規性が高い・複数社起用は上限寄りとなる。

- 注(外部法務): 初期の法的整理+意見書として弁護士費用の目安は一時 $20K-80K(約 300 万 - 1,200 万円)。これは外部弁護士へ支払う費用の目安であり、XTELA が提供するサービスではない。暗号資産交換業の登録取得・維持や本格的な業者化を目指す段階では、これとは別に年間 $100K-500K 規模の継続費用が発生しうる。

日本の規制論点

Aave fork と同等(貸金業法、金商法、改正資金決済法)。コンプラ部門と弁護士に確認。

6. まとめ

3つの要点:

- Compound III = 1マーケット 1借入資産のシンプル設計

- Aave との違い: 多機能 vs シンプル、柔軟性 vs 透明性

- 自社 Lending 設計で、特定資産フォーカスなら Compound 型が現実的

詳しくは Aave v3 利率モデル と DeFi完全マップ 2026 を参照。

関連記事

「Aave fork か Compound fork か」を決める前後に、設計判断の幅を確保するための記事を選びました。

- Aave v3 利率モデル — 本記事 3章「Aave v3 との設計思想の違い」の比較対象。多機能・柔軟性重視の代表設計

- Morpho Blue — Compound III と同じ「マーケット分離」の発想を、最小コア + 外部モジュールという別アプローチで実現

- Aave v3 Isolated Mode / E-Mode — Compound III はマーケット分離が標準、Aave は Isolated Mode で対応。設計思想の対比

- Health Factor と清算ボット — 単一借入資産モデルでも清算ロジックは Aave 系と類似。利用者・清算 bot 両面の論点

- ERC-4626 Vault 標準 — 本記事 4章 戦略 B(カスタムレイヤー)の典型実装。Comet マーケットを 4626 Vault でラップする設計

XTELA の Lending fork 実装支援知見

本セクションは XTELA のサービス紹介です。本文中立の技術解説とは分離して掲載しています。

XTELA は2015年以降、50案件以上のブロックチェーン開発支援を行ってきました。Lending forkについて、以下のような支援が可能です:

- Aave fork vs Compound fork の選定支援: 自社事業要件との整合判断

- 業界特化型 Lending の設計: 単一資産マーケット設計

- 規制論点の技術的整理(弁護士・コンプラ部門への相談に向けた前段の論点整理。法務・規制対応そのものは外部弁護士の領域)

「Aave fork か Compound fork か」の意思決定段階から、実装・監査・運用まで並走支援しています。

本記事は XTELA JAPAN 株式会社が作成しました。 Lending 開発のご相談は無料技術相談からお問い合わせください。