vAMM の仕組み|「システムがカウンターパーティ」設計の意味

約9分で読めます

約9分

目次(タップで折りたたみ)

本記事は技術解説であり、投資・税務・法務助言ではありません。判断は専門家にご相談ください。

「自社で Perps を作りたい」と考えたとき、設計選択肢は大きく2つ:vAMM 型(virtual AMM)と orderbook 型。本記事は事業者目線で、vAMM の特徴と限界、自社で Perps を組む際の選択判断を整理する。

目次

- なぜ事業者がこれを理解する必要があるのか

- vAMM とは — 仮想的な流動性プール

- Perpetual Protocol v1 と v2 の進化

- 他の Perps 設計との比較

- 自社 Perps を組む際の選択判断

- まとめ

1. なぜ事業者がこれを理解する必要があるのか

自社で Perps プロダクトを組む際、設計選択は事業の根幹に影響する。vAMM と orderbook 型は実装期間・初期流動性・運用負担が大きく違う。

2. vAMM とは — 仮想的な流動性プール

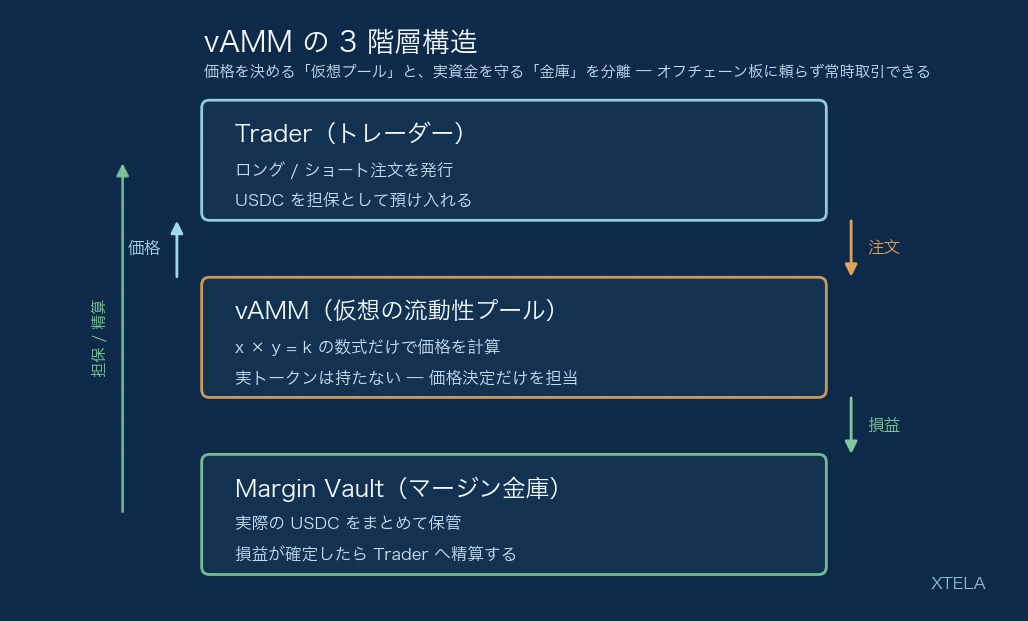

図: Trader 層が注文を出し、vAMM 層は仮想的な xy=k で価格だけを計算し、Margin Vault 層が実際の USDC 担保と損益決済を司る。価格決定(virtual)と資金保管(real)が分離されているのが vAMM の核心。*

仕組み

vAMM は「実際には流動性プールが存在しないが、AMM の数式だけで価格を決める」設計だ。

通常の AMM(Uniswap v2)はプールに ETH と USDC を実際に預ける必要がある。vAMM は「仮想的にプールがあると見立て、数式 (x*y=k) だけで価格を計算する」。実際の資金は別途、Margin Vault(証拠金管理用の特別なボールト)と呼ばれる担保プールで管理される。

3レイヤー構造

vAMM は Trader 層 / vAMM 層 / Margin Vault 層 の3階層で動く。

- Trader 層が何をするか: トレーダーがロング/ショートの注文(ポジションの建玉・決済)を出す入口。ここで動くのは「いくらの建玉を、どちら方向に取るか」という意思表示であり、トレーダー同士がマッチングされるわけではない。注文は次の vAMM 層に渡される。

- vAMM 層が何をするか: 仮想的な準備金 (x, y) に対して定数積 xy=k を適用し、価格とスリッページだけを計算する*層。実際の資産は1円も保有していない。注文サイズに応じて仮想プールの x, y を更新し、約定価格を決める。誰も保有していない仮想値で価格を出すのがこの層の核心。

- Margin Vault 層が何をするか: トレーダーが預けた実際の USDC 担保を保管し、損益を実決済する層。vAMM 層が算出した価格に基づいてポジションの含み損益を計算し、清算(証拠金不足時のロスカット)や入出金を処理する。価格決定(virtual)と資金保管(real)が分離されている、その「real」側を担う。

- 3層がどう連携するか(注文→価格計算→損益→精算の流れ): ① Trader 層が注文を出す → ② vAMM 層が仮想プールの x*y=k で約定価格を計算し、仮想準備金を更新する → ③ その価格をもとに Margin Vault 層がポジションの損益を計算し、トレーダーの USDC 残高に反映する → ④ 証拠金が不足すれば Margin Vault 層が清算を実行し、ポジションを精算する。価格は仮想プールで決まり、実際のお金は常に Margin Vault 側で動く、という分業が一連の流れになっている。

何が virtual なのか

- virtual: 価格計算に使う x, y は仮想値(誰も保有していない)

- real: 損益決済で動く資産は実際の USDC(Margin Vault に預けられている)

メリット

- 初期流動性ゼロでローンチ可能: LP が要らないので、ローンチが容易

- 任意の取引ペアを作れる: 仮想なのでスポット流動性が無くても Perps を作れる

デメリット

- システムがカウンターパーティ: トレーダーが勝てばシステム(つまり Margin Vault)が負ける

- 大口にやられると bad debt(回収不能の負債)が残る

3. Perpetual Protocol v1 と v2 の進化

vAMM はどこから来たのか

vAMM は ERC のような公式規格ではなく、ひとつの設計パターン(design pattern)だ。この概念を先駆けて実装・普及させたのが Perpetual Protocol で、2020年(2020年12月)に v1 として「仮想プールで価格だけを決める」vAMM 設計を世に出した。LP を集めずに Perps をローンチできるこのアイデアは、その後の Perps 設計に影響を与え、Solana 上の Drift など他プロトコルにも応用されていった。つまり「規格として決まったもの」ではなく、Perpetual Protocol が示した実装パターンが業界に広がった、という位置づけで捉えるとよい。

v1 (2020年)

完全な vAMM 型。x*y=k の数式だけで価格を決定。シンプルだが、大口トレーダーに損失を出されるとシステムが対応困難。

v2 (2021年11月-)

Uniswap v3 の集中流動性と統合。「仮想プールに実際の流動性も併設する」ハイブリッド設計に進化。LP が実流動性を提供し、その上で vAMM 数式を動かす。これにより:

- 大口取引でも価格安定性が向上

- LP が手数料収益を得られる

- システム依存度が低下

進化の方向性

vAMM 型は徐々に「ピュア vAMM」から「実流動性 + 仮想計算ハイブリッド」へ進化。完全な vAMM 設計は2026年現在ほぼ採用されない。

4. 他の Perps 設計との比較

Perps の設計は vAMM 型だけではない。ここでは vAMM 型(仮想プール)/実流動性 AMM 型(GMX 型)/orderbook 型(dYdX・Hyperliquid 型) の3つを対比する。

実流動性 AMM 型(GMX 型)とは

vAMM が「仮想プールで価格だけ決める」のに対し、実流動性 AMM 型は実際の資産プールをカウンターパーティにする設計だ。GMX の GLP(複数資産で構成された流動性プール)が代表例で、LP が拠出した実資産がトレーダーの反対側を取り、トレーダーが勝てば GLP が払い、負ければ GLP が受け取る。vAMM のように「仮想値」で損益が決まるのではなく、実在するプールが直接の取引相手になる点が異なる。

3者の比較

| 項目 | vAMM 型(仮想プール) | 実流動性 AMM 型(GMX 型) | orderbook 型 |

|---|---|---|---|

| 初期流動性 | 不要 | 必要(LP に実資産を集める) | 必要(マーケットメイカー誘致が課題) |

| カウンターパーティ | システム(Margin Vault) | 実資産プール(LP) | 対向注文を出す他トレーダー/MM |

| 約定の確定性 | プログラムで自動 | プログラムで自動(プール価格に追従) | マッチングエンジン依存 |

| UX | やや劣る | オラクル価格ベースでスリッページ小 | CEX 並みの体験可能 |

| 大口耐性 | スリッページ大・bad debt リスク | プール残高次第・LP が損失を被る | 板厚次第 |

| 実装期間 | 6-12人月 | 9-15人月 | 9-18人月 |

| 監査コスト | $80K-250K(約 1,200 万 - 3,750 万円・為替 150 円換算) | $80K-250K(約 1,200 万 - 3,750 万円) | $200K-500K(約 3,000 万 - 7,500 万円) |

| 採用例 | Perpetual Protocol v1、Drift | GMX(GLP) | dYdX v4、Hyperliquid |

注: 監査コストは規模・コード新規性・監査ファーム(簡易な個別契約か、複数社/トップティアか)で大きく変動する。簡易な fork は下限、新規性が高い・複数社起用は上限。下限の根拠は簡易〜中規模の個別契約監査($8K-50K 水準)であり、Perps 一式・複数回監査・トップティア起用に積み上がると上限へ近づく。orderbook 型は実装の新規性が高く、上端 $200K-500K も妥当なレンジとなりうる。

注: 同じ「orderbook 型」でも実装は一様ではない。dYdX v4 は板を各バリデータのメモリ内で保持しオフチェーンでマッチングし、約定のみオンチェーンで決済する。Hyperliquid は板・マッチング・決済をすべてオンチェーンで処理する。

事業者の選び方

- 「とにかくローンチしたい、流動性集めの時間がない」 → vAMM 型

- 「LP に実資産を集められ、トレーダー反対側の損益をプールで吸収したい」 → 実流動性 AMM 型(GMX 型)

- 「CEX 並みの UX で機関も呼びたい」 → orderbook 型

- 「業界特化、特殊資産」 → vAMM 型(流動性確保が困難なため)

5. 自社 Perps を組む際の選択判断

業界特化型・実験的な Perps を組むなら vAMM 型、機関向け本格 DEX なら orderbook 型が一般的。

具体的なケース判断:

- 新興資産(ミームコイン、業界特化トークン)の Perps: vAMM 型一択。流動性が確保できない

- 主要資産(BTC、ETH 等)の Perps: orderbook 型が現実的。Hyperliquid 等の既存に乗る選択も

- 機関向け permissioned Perps: orderbook 型 + KYC 統合

6. まとめ

3つの要点:

- vAMM = 仮想流動性プールで価格を決める。初期資金不要だがシステムリスク

- 2021年末以降は「実流動性 + 仮想計算」ハイブリッドへ進化

- 業界特化型は vAMM、機関向けは orderbook の使い分けが現実的

詳しくは Perps funding rate と DeFi完全マップ 2026 を参照。

関連記事

vAMM を選ぶか orderbook 型を選ぶか、Perps 設計判断を支える記事を選びました。

- Perps funding rate メカニズム — vAMM・orderbook どちらの設計でも前提となる Perps の核心メカニズム

- GMX GLP モデル — vAMM に近い「LP がトレーダーの反対側を取る」設計。2021-2022 ピーク後の構造的弱点を共有

- dYdX v4 — 本記事 4章「orderbook 型」の代表設計。Cosmos SDK 独自チェーンと機関親和性

- Uniswap v2 定数積モデル — vAMM が仮想化した x*y=k の原典。AMM 数式の挙動を押さえる

- Hyperliquidとは? — フル onchain orderbook の代表例。本記事 4章で比較対象として扱う

XTELA の Perps 設計支援知見

本セクションは XTELA のサービス紹介です。本文中立の技術解説とは分離して掲載しています。

XTELA は2015年以降、50案件以上のブロックチェーン開発支援を行ってきました。Perps 関連について、以下のような支援が可能です:

- vAMM 型 Perps の設計レビュー: Margin Vault リスク、bad debt 対策

- 業界特化型 Perps の設計: 新興資産専用 Perps、機関向け permissioned

- orderbook 型との比較検討: 流動性確保・マーケットメイカー誘致の戦略

「自社で Perps を作るか、既存に乗るか」の意思決定段階から、実装・監査・運用まで並走支援しています。

本記事は XTELA JAPAN 株式会社が作成しました。 Perps 開発のご相談は無料技術相談からお問い合わせください。