OP Stack徹底解説 2026|Base離脱後のL2スタック標準と「採用×Superchain参加」の2層構造

約21分で読めます

約21分

目次(タップで折りたたみ)

OP Stack(オーピー・スタック)とは、Optimism Foundation / OP Labs が MIT ライセンスで公開する L2 構築フレームワークであり、2026年4月時点で L2 スタック事業の事実上の標準に位置づけられる。Base・Soneium・Unichain・Ink・World Chain・Mantle など、業界を代表する消費者向け L2 の多くが OP Stack で構築されている。

OP Stack の核心は、「スタック採用」と「Superchain 参加」を完全に分離したことにある。

スタック本体は無償で使え、Superchain に参加したチェーンだけが Collective への手数料拠出(収益の2.5%または純利益の15%、大きい方)を負う。2026年2月の Base 離脱は、この2層設計が現実に機能した最初の大規模事例として、以降の L2 スタック採用の意思決定フレームを根本から変えた。本記事は、スタック選定権限を持つ意思決定者に向けて、OP Stack を「採用する/Superchain に入る/どちらもしない」の3択で判断するための設計資料である。

目次

1. 3分サマリー

- OP Stack は MIT ライセンスのオープンソース L2 構築スタック。Base・Soneium・Unichain・Ink・World Chain・Mantle など業界を代表する消費者向け L2 を支える

- 「スタック採用」と「Superchain 参加」は別契約。採用だけなら無償、Superchain 参加時のみ Collective へ収益の2.5% or 純利益15% を拠出

- 2026年2月 Base 離脱:最大チェーンが Superchain を抜け独自コードベース `base/base` へ移行。Superchain シーケンサー手数料の累計(lifetime)で 70-96.5%(8,387 ETH / 14,000 ETH)を Base が占めていた。Messari H1 2025 では Collective 収益の 89% 相当・Superchain GDP の 91.3% を Base が占めた。Collective の主要原資が一気に縮小

- Fault Proof / Permissionless Proof が稼働中。L2Beat Stage 1 に到達するチェーンが拡大中

- 対応RaaS が業界最多:Conduit・Caldera・Gelato・AltLayer・Zeeve など4社以上で運用委託が現実的

- 日本発の最大前例は Soneium(Sony × Startale、2025年1月メインネット)。国内企業の OP Stack 採用の最有力参照ケース

- 規制対応不要・エコシステム優先・Ethereum 担保前提のシナリオA第一候補。エンタープライズ採用の基準スタック

2. OP Stack は何か、誰のためのスタックか

何をするフレームワークか

OP Stack は、L2(または L3)を構築するために必要な主要コンポーネント — Sequencer(op-batcher)、Rollup Node(op-node)、Proposer(op-proposer)、Fault Proof(Cannon / OP-Program) — をモジュールとして MIT ライセンスで提供する。これらを組み合わせることで、誰でも独自の Optimistic Rollup ベースの L2 を運用できる。EVM 完全互換(Type-2 近傍)であり、既存 Ethereum dApp をほぼそのまま移植できる。

Optimism(OP Mainnet)との違い

OP Stack はスタック(構築フレームワーク)、Optimism は OP Stack で構築された最初の L2(OP Mainnet)である。Optimism Foundation が両方を運営しているため混同されがちだが、「OP Stack を採用する」ことと「Optimism Collective に参加する」ことは技術的にも契約的にも別。

誰のためのスタックか

Coinbase(Base)、Sony(Soneium)、Uniswap(Unichain)のように「自社ブランドで L2 を運営し、独自UX・独自手数料還流を設計したい企業」。

Kraken(Ink)、Coinbase(Base)のように、既存の顧客基盤を L2 で取り込む企業。CEX 連携 UX・顧客認証基盤との統合が核。

Sony / PlayStation / Worldcoin のように、既存 IP と L2 を直結させて独自経済圏を作りたい事業者。ブランドと技術基盤の統合が要件。

3. なぜ今 OP Stack を論じるか(2026年の転換点)

2026年は、OP Stack に対する業界認識が根本から変わった年である。転換点は3つ。

OP Stack 最大の採用事例であった Base が、独自コードベース base/base への段階的移行を発表(2026年2月18日)。Optimism の最適性証明を Base 独自の TEE/ZK 証明 に置き換え、Security Council から Optimism を外す方針。Base は引き続き OP Enterprise 顧客として Optimism と協力関係を継続しており、完全分離ではない。Superchain のシーケンサー手数料の累計(lifetime)で Base が占めていた 70〜96.5%(8,387 ETH / 14,000 ETH)が Collective から失われ(Messari H1 2025 では Collective 収益の 89% 相当・Superchain GDP の 91.3% を Base が占めた)、OP 2026年2月開始の「Collective 収益 50% を OP バイバック」プログラムの原資が大幅縮小した。

クロスチェーン原子実行(Atomic Composability)と SuperchainERC20(共通トークン規格)の本格稼働が始まった。これは「複数のチェーンを1つのように扱える」という Superchain の中核価値の実装だが、Base 離脱で「最大のチェーンを含まない Interop」という価値減損を受けた。残存チェーン群での再構築が進む。

OP Mainnet は 2024年6月10日に Permissionless Fault Proof(Cannon / OP-Program)を稼働させ L2Beat の Stage 1(中央集権 Sequencer は残るが不正証明が動く段階)に到達。Arbitrum も 2025年2月に BoLD で Stage 1 へ追従した。OP Stack 側は Base / Metal / Mode / Zora など共通アップグレードで Stage 1 相当へ展開中であり、各チェーンの Stage 1 到達コストが競合スタックより低い。

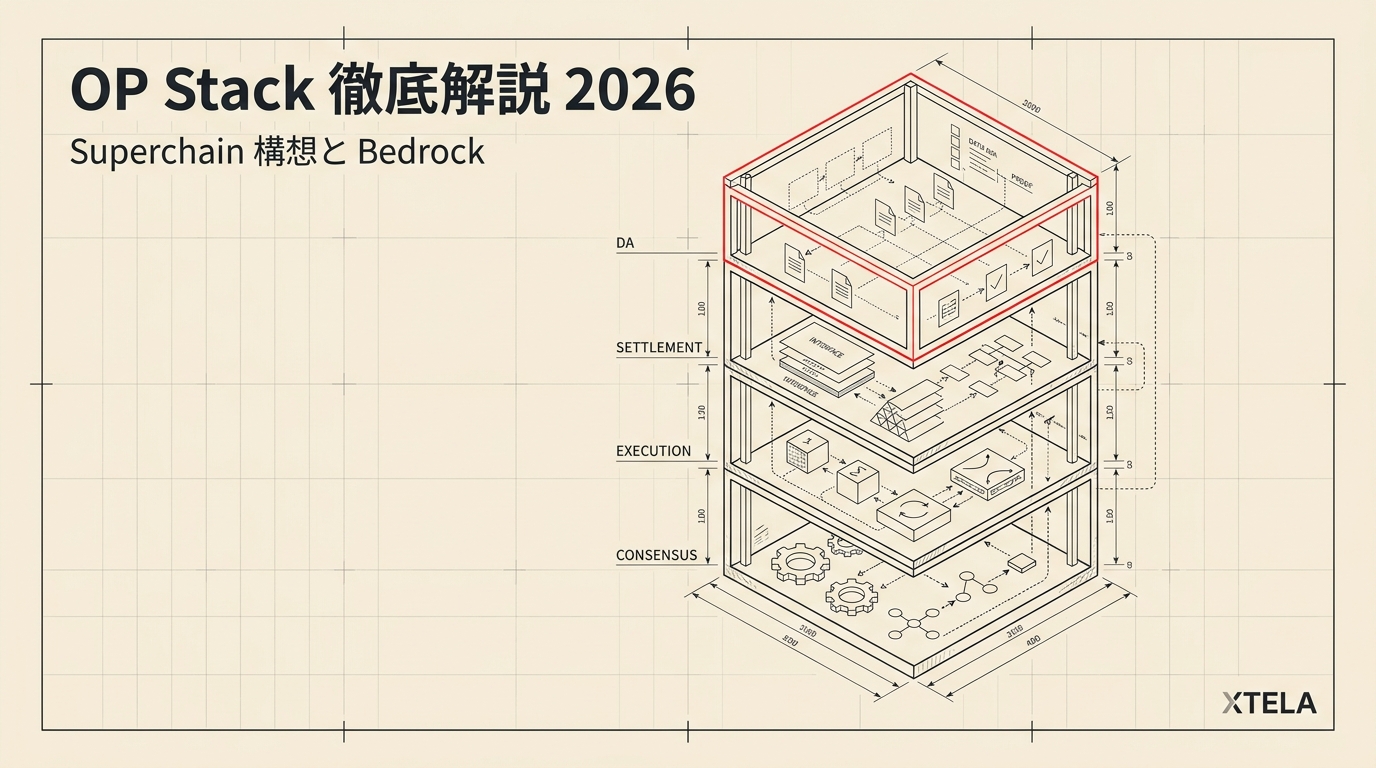

4. OP Stack の構成 — 2層構造の仕組み

OP Stack の最大の特徴は「スタック本体」と「Superchain 参加」を分離した2層構造である。この設計が Base 離脱を可能にした。

第1層:スタック本体(MIT ライセンス・無償)

以下のコンポーネントをオープンソースで提供する。採用するだけならライセンス料は一切不要。

- op-node:コンセンサスクライアント。L1 からトランザクションを取り出し、L2 の状態を導出する

- op-batcher:Sequencer 機能。ユーザートランザクションをバッチ化して L1 blob に送信

- op-proposer:State root を定期的に L1 へ提出

- Cannon / OP-Program:Fault Proof の検証基盤。MIPS VM 上で不正証明を実行

- DA 層:Ethereum blobs(標準)/ EigenDA / Celestia / Avail / AltDA から選択可能

第2層:Superchain 参加(任意・Collective 拠出)

Superchain に参加すると、以下の機能・義務が発生する。

| 義務 | 対価 |

|---|---|

| Collective 拠出:収益の2.5% または 純利益の15%、大きい方 | Superchain Interop(クロスチェーン原子実行) |

| Law of Chains への合意(共通ガバナンス) | SuperchainERC20(共通トークン規格) |

| Security Council 参加 | 共通 Upgrade Path / 監査レポート共有 |

| 共通 Upgrade スケジュールへの追従 | RetroPGF 受給可能性 |

分離の実証例:Base 離脱

Base は OP Stack を採用しつつ、2026年2月に Superchain から離脱した。つまり「スタックは使い続ける、Collective には拠出しない」という第三の道を示した。これ以降、「OP Stack を採用する = 必ず Superchain に参加する」という誤解は完全に解消され、採用企業は「参加する/参加しない」を独立に判断できる前提が確立した。

5. 主要指標(2026年4月時点)

| 指標 | 数値・備考 |

|---|---|

| Superchain 2025年 Collective 収益 | $8.3M(うち Base 貢献 約89%相当)— Messari "State of Superchain H1 2025" |

| Base 離脱前 シーケンサー手数料シェア | Superchain シーケンサー手数料の累計(lifetime)で 70〜96.5%(8,387 ETH / 14,000 ETH)。Messari H1 2025 では Collective 収益の 89% 相当・Superchain GDP の 91.3% を Base が占めた |

| 対応RaaS | Conduit・Caldera・Gelato・AltLayer・Zeeve(4社以上、業界最多) |

| Collective 拠出料率 | 総収益の 2.5% または 純利益の 15%、大きい方(Law of Chains) |

| ライセンス | MIT License(一部モジュールは Apache 2.0) |

6. 採用事例とエコシステム

代表的な採用チェーン

| チェーン | 運営企業 | 位置づけ(2026年4月時点) |

|---|---|---|

| Base | Coinbase | L2 TVL第2位($7.8B)。2026年2月に Superchain 離脱して独自化 |

| Soneium | Sony Block Solutions Labs × Startale | 日本発 OP Stack の最大前例。2025年1月メインネット。エンタメ IP × Tokenized Finance |

| Unichain | Uniswap Labs | Uniswap v4 取引の50%。Flashblocks 200ms、UNI ステーキング報酬 |

| World Chain | Tools for Humanity / Worldcoin | 認証済1,800万人のヒト証明ユーザー基盤 |

| Ink | Kraken | 3-4ヶ月で TVL $7M → $450M。CEX 連携型 App-chain の成長事例 |

| Mantle | Mantle Network | OP Stack + EigenDA のモジュラー構成。TVL ATH $755M、FBTC $1.2B |

RaaS(Rollup-as-a-Service)エコシステム

OP Stack の運用を受託する RaaS 事業者が業界最多で、自社で全コンポーネントを運用する必要はない。

- Conduit:OP Stack / Arbitrum Orbit 特化。Ink(Kraken)、Zora、Mode を運営。$3,000/月から

- Caldera:マルチスタック対応。100+ ロールアップ、Metalayer による相互接続

- AltLayer:MACH / VITAL / SQUAD AVS。Xterio 100万ユーザー

- Gelato RaaS / Zeeve:エンタープライズ向け運用委託

7. 採用判断 5軸スコア(スタック評価)

スタック選定権限を持つ意思決定者の視点で、OP Stack を5軸で評価する。

| 軸 | スコア | 根拠 |

|---|---|---|

| 採用実績の厚み | 5/5 | 累計採用チェーン数 50+(Optimism公式・2026年1月 OP Enterprise 発表時点、TVL $6.1B)。代表に Base / Mantle / World Chain / Soneium / Unichain / Ink。「どれを採っても実績豊富」なのは OP Stack のみ |

| カスタマイズ自由度 | 4/5 | Sequencer・DA層(Ethereum blobs / EigenDA / Celestia / Avail)・Fee Token・Superchain参加可否を全て選択可能。L3の多段構成だけは Arbitrum Orbit ほど標準化されていない |

| 手数料/収益モデル | 3/5 | Superchain 参加時の拠出(2.5% or 純利益15%)が Orbit(原則拠出なし)より重い。非参加なら 0%。Base 離脱で再交渉の余地が実証された |

| 長期コミットメント | 3/5 | OP Labs / Foundation の開発体制は強固だが、Base 離脱で Collective 収益基盤に構造的ダメージ。持続可能モデル再提示は未達(2026年4月時点)。MIT ライセンスで「運営が傾いてもフォーク続行可能」のアップサイドあり |

| RaaS / 運用ノウハウ | 5/5 | 対応RaaS は Conduit・Caldera・Gelato・AltLayer・Zeeve の5社以上で業界最多。運用ドキュメント・監査レポート・インシデント対応ノウハウの蓄積もトップ |

総合:20 / 25。採用実績と運用エコシステムは圧倒的。弱点は「Superchain 参加時の拠出コスト」と「Base 離脱後の経済モデル不透明」だが、非参加オプションが存在する以上、スタックとしての選択価値は損なわれない。

8. 強み・弱み・失敗パターン

強み(4点)

累計採用チェーン数 50+(Optimism公式・2026年1月 OP Enterprise 発表時点、TVL $6.1B)の実績により、意思決定者への説明コストが最も低い。失敗事例も既出で、回避策の知見が流通している。

オープンソースゆえに、仮に Optimism Foundation の運営体制が変わってもフォーク継続が可能。Base 独自化はこの担保が機能した実例。

RaaS 4社以上・監査ツール・モニタリング基盤・インシデント対応事例が最豊富。内製リソースが薄い企業でも採用可能。

Fault Proof が共通アップグレードで降りてくる設計のため、各チェーンが自前で証明系を実装する必要がない。分散化ロードマップの前倒しが容易。

弱み(3点)

Base 離脱で Collective 収益の大部分を失った。残存チェーンのみで持続可能な経済モデルを OP Labs / Foundation が再提示する必要があるが、2026年1月に Collective 収益の 50% を OP バイバックに充てる計画はガバナンス承認済。ただし Base 離脱後の収益基盤縮小に対する経済モデル再設計の具体策は 2026年4月時点で未公表。

OP Chain の多くは Sequencer 単独運営(Base=Coinbase、Unichain=Uniswap Labs、Soneium=Sony BSL 等)。Shared Sequencer 議論は継続中だが本格稼働は2026年後半以降。日本の大企業法務では論点になりやすい。

Arbitrum Orbit は 200+ チェーン・累計TVL $20B で「チェーン数」では OP Stack を上回る。BoLD によるStage 1、Stylus(Rust 対応)で技術差別化も進む。ゲーム/エンタープライズで Orbit にシェアを奪われる可能性。

失敗パターン

過去のOP Stack採用チェーンから抽出される「避けるべき型」:

- 単一インセンティブ型エアドロップ依存:Blast は OP Stack 改造で立ち上げたが、エアドロップファーミング依存で TVL -97%。長期のユーザー定着設計がないまま採用すると崩壊する

- Anchor dApp 誘致失敗:チェーンをローンチしても中核となる dApp を誘致できないと TVL が育たない。Soneium が Startale のネットワークで初期 dApp を固めたのは成功要因

- Superchain 参加条件を過小評価:収益の2.5% or 純利益15% は、一定規模を超えると絶対額が大きくなる。Base 2025 シーケンサー収益 約$78.2M に対し、Law of Chains 上の拠出は (a) 粗収益2.5%≒約$2M、または (b) 純利益(収益−L1 blob/gas費用)の15% のいずれか大きい方。L1コスト控除後の純利益が $46M超なら(b)が上回り、年間 約$7M〜の固定費化となる。事業計画に織り込まずに参加すると後で再交渉圧が生じる

9. 日本での採用可能性

既存採用状況

日本発の OP Stack 採用は Soneium(Sony Block Solutions Labs × Startale Labs) が唯一の大型事例。2025年1月にメインネットローンチ、エンタメ IP とクリエイター経済を中核に据える。過去には Astar が Superchain 参加を発表した後 Polygon CDK に方針転換し、2025年3月に Astar zkEVM をサンセットして Soneium に合流した経緯がある。

日本企業が OP Stack を選ぶ論点

- 意思決定者への説明コストの低さ:「Sony / Coinbase / Uniswap / Kraken が採用したスタック」という認知が浸透しており、法人決裁が通りやすい

- Soneium との接続余地:独自 L3 を Soneium にセトルさせる構成で、日本企業コンソーシアムを OP Stack 上に構築できる

- RaaS による運用委託:自社で Sequencer を運営するリスクを負わず、Conduit / Caldera 経由で立ち上げ・運用できる

- 規制対応:パブリックチェーンが原則のため、許可型・KYC 必須の金融案件では不向き。その場合は HUB §6 の Prividium / Japan Open Chain 系が第一候補

Superchain 参加の意思決定ポイント

日本企業が Superchain に参加するかを判断する際の論点は、「L1 blob コスト後の純利益が年間いくら見込めるか」。その15%が固定費化する覚悟があるかどうかで分かれる。Base の事例(2025 シーケンサー収益 約$78.2M に対し、Law of Chains 上の拠出は (a) 粗収益2.5%≒約$2M または (b) 純利益(収益−L1 blob/gas費用)の15% の大きい方。L1コスト控除後の純利益が $46M超なら(b)が上回り、年間 約$7M〜の固定費化)を考えると、一定規模を超えたら「非参加の独自パス」が経済的に合理となる分岐点が存在する。

「OP Stack を採用しなくてよい」定量目安

下記の場合、OP Stack より別スタック(Orbit / CDK / Elastic Chain / 自前モジュラー)が合理的。

- Stage 1 / 2 を3年以内に達成する必要がある独立チェーン — 2026年4月時点で OP Stack の Permissioned/Stage 0 が中心、Stage 1 化は限定的

- Law of Chains への 2.5%粗収益 / 15%純利益拠出が経営計画に合わない(年 $5M+ 純利益相当) — Orbit / 独自スタックが選択肢

- L1 確認 > 7日 が許容できない(即時 finality 要) — ZK Rollup 系(zkSync Elastic Chain / Linea / Polygon CDK) 推奨

- 許可型 / 機関金融 RWA が主目的 — Linea Prividium / zkSync Prividium / Japan Open Chain 系のほうが説明容易

- App-chain 構築だが Anchor 連携の見込みなし — Coinbase Base / Sony Soneium 級の Anchor がないと OP Stack 採用の経済合理性が薄い

10. 他のL2選択肢との使い分け

※ ユースケース別の判断軸:自社経済圏を持つべきか/既存L2上に載せるか自社L2を持つか/Ethereum 担保とコスト最適化のどちらを優先するか — 詳細は「L2完全マップ 2026」「L2完全マップ 2026」を参照

「L2完全マップ 2026」§7 の意思決定フレーム(規制対応の必要性/エコシステム借用 vs 独立性/セキュリティ vs コスト)で OP Stack を当てはめる。

日本企業の消費者向け dApp / IP 連動 L2 の第一候補。Soneium 前例あり、説明コスト最小。

OP Stack + EigenDA(Mantle 前例)または + Celestia(Manta 前例)のモジュラー構成で対応可能。

OP Stack は原則パブリック設計。許可型なら zkSync Prividium / Japan Open Chain が第一候補。

主要数値の参照ソース(2026年4月時点)

OP Stack 採用チェーン・Law of Chains / Stage 分類・シーケンサー収益拠出は下記から引用。

- Optimism Docs: https://docs.optimism.io/

- Superchain Registry: https://docs.optimism.io/superchain/superchain-registry

- Law of Chains 公式: https://www.lawofchains.org/

- L2BEAT — OP Stack 系チェーン: https://l2beat.com/scaling/summary

- Optimism Collective Snapshot: https://snapshot.org/#/opcollective.eth

- Optimism Foundation Blog: https://optimism.io/blog

- Coinbase 10-Q(Base シーケンサー収益開示): Coinbase SEC filings

11. まとめ

OP Stack は2026年時点の L2 スタック選定において、採用実績・運用エコシステム・日本での前例(Soneium)のいずれでも基準となる選択肢である。シナリオAの日本企業にとって、提案時の説明コストが最も低い。

ただし、2026年2月の Base 離脱以降は 「スタック採用」と「Superchain 参加」を分けて判断する ことが前提になった。Superchain 参加時の拠出(収益2.5% or 純利益15%、大きい方)は一定規模を超えると年間数百万ドル規模の固定費になり、非参加オプションが現実的な選択肢として残されている。この2択を事業計画に織り込んでおくことが、OP Stack を採用する意思決定の成熟度を決める。

この記事の主要ポイント

- OP Stack は MIT ライセンスの L2 構築スタック、「採用」と「Superchain 参加」は別契約

- 5軸評価スコア 20/25(採用実績5・RaaS 5 が満点、手数料と長期継続性が3)

- 2026年2月の Base 離脱で Superchain 経済モデルは再設計中

- 日本企業ではシナリオAの第一候補、Soneium が最大前例

- Superchain 参加の是非は「純利益15%が固定費化する覚悟」で判断する

関連コラム

- L2(Layer 2)完全マップ2026 — HUB。本記事の上位フレームで、30プロジェクト横断比較とユースケース別の意思決定フローを掲載

- Hyperliquidとは?独自L1で実現するオンチェーン高速永久先物DEX — App-chain の価値捕捉設計の代表事例

- Astar Tokenomics 3.0 徹底解説 — Astar zkEVM サンセットと Soneium 集約の経緯

- クロスチェーンブリッジ脆弱性|Kelp DAO $292Mハック事件 — 代替DA 採用時のリスク教訓

法務・規制レビューは専門パートナー併用が前提

OP Stack の Law of Chains 拠出義務(粗収益2.5% or 純利益15%)・OP トークンエコノミー・Stage 1/2 移行に伴うガバナンス権限 / アップグレードキーの法的整理は、本記事は技術・事業構造の整理であり、個別案件の法的助言ではない。実際の採用判断・契約締結・トークン設計・KYC/AML 設計・データ越境移転スキームの確定にあたっては、Web3 / 暗号資産に対応する法律事務所・税理士法人・監査法人との併用を強く推奨する。XTELA は技術アーキテクチャ・スタック選定・実装支援を担当するパートナーであり、法務・税務・規制対応そのものは取り扱わない。

12. 著者:XTELAについて

本記事の本文は、L2 スタックとしての OP Stack を中立的に整理することを目的として書かれている。ここからは、本記事を執筆した XTELA 自身の立ち位置を読者に共有する。

XTELA とは

XTELA はブロックチェーン領域の受託開発会社であり、主要な L2 スタック(OP Stack / Arbitrum Orbit / ZK Stack 等)を用いた L2 構築サービスを提供している。スマートコントラクト、dApp、ウォレット、L2 運用基盤まで、事業者が Web3 を自社プロダクトに組み込むための技術面を一貫して支援している。

本記事で扱った「採用」と「Superchain 参加」の分離判断、5軸評価、Soneium との接続設計といった論点は、社内で案件相談を受ける際に実際に用いている判断フレームを一般化したものだ。

OP Stack ベースの L2 構築に関するご相談

スタック選定の壁打ちから、Superchain 参加可否の判定、Conduit / Caldera 経由での運用設計まで、本記事の判断フレームに沿ってご相談内容を整理します。